|

Por Claudio Scaletta

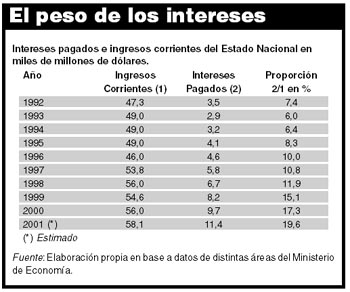

En la primavera de 1993, en pleno auge menemista, el entonces ministro de En la primavera de 1993, en pleno auge menemista, el entonces ministro de Economía, Domingo Cavallo, esbozó una de sus predicciones: “Dado que se prevé que la deuda pública bruta externa se estabilice en torno a los 46 mil millones de dólares, para comenzar a reducirse hacia 1997, hacia el año 2000 es posible proyectar una relación deuda bruta/PBI del orden del 15,4 por ciento. Hacia fin de siglo, la deuda pública será insignificante”. El pronóstico del hoy también ministro no se cumplió. A fines del año 2000, la deuda pública –cuyo carácter externo se desdibujó– era de casi 130 mil millones de dólares. Lejos de volverse insignificante, su magnitud creció al 43 por ciento del PBI. Este año, sólo de intereses, se pagarán 11.400 millones de dólares, casi el 20 por ciento de los ingresos corrientes, contra el 3,5 por ciento pagado en 1992. Proyectado, el crecimiento explosivo de la relación intereses/ingresos parece insostenible sin una reestructuración de los pasivos públicos. Economía, Domingo Cavallo, esbozó una de sus predicciones: “Dado que se prevé que la deuda pública bruta externa se estabilice en torno a los 46 mil millones de dólares, para comenzar a reducirse hacia 1997, hacia el año 2000 es posible proyectar una relación deuda bruta/PBI del orden del 15,4 por ciento. Hacia fin de siglo, la deuda pública será insignificante”. El pronóstico del hoy también ministro no se cumplió. A fines del año 2000, la deuda pública –cuyo carácter externo se desdibujó– era de casi 130 mil millones de dólares. Lejos de volverse insignificante, su magnitud creció al 43 por ciento del PBI. Este año, sólo de intereses, se pagarán 11.400 millones de dólares, casi el 20 por ciento de los ingresos corrientes, contra el 3,5 por ciento pagado en 1992. Proyectado, el crecimiento explosivo de la relación intereses/ingresos parece insostenible sin una reestructuración de los pasivos públicos.

Mientras que a fines de 1989 la deuda pública era de 66.313 millones de dólares –y todavía se dividía en “externa”, 63.314 millones, e “interna”, 2999 millones–, a fines del 2000, 11 años después, se había más que duplicado alcanzando los 128.018 millones. Más del 75 por ciento de este endeudamiento, 98,2 mil millones, está compuesto por títulos al portador: bonos y letras del tesoro. La “deuda externa” de la década del ‘80 ya no existe. Los acreedores principales ya no son sindicatos de bancos u organismos multilaterales de crédito, sino jubilados de Lanús o de Oklahoma (a través de sus fondos de pensión) tenedores de títulos neoyorquinos o japoneses, proveedores del Estado y especuladores de toda laya. En tanto, las deudas con bancos y organismos multilaterales se redujeron drásticamente pasando de 52,5 mil millones, el 79,3 por ciento del total, a 24,2 mil millones, el 19 por ciento. Si se consideran los bancos comerciales por créditos directos, la reducción es aún mayor y pasa de 38,4 a 2,4 mil millones, del 57,8 por ciento al 1,9 por ciento. Es este el único componente de la deuda que tendió a licuarse.

Durante los años ‘80 la “deuda externa” se pagaba con las divisas provenientes de las exportaciones o con nuevos préstamos y la “interna”, dados los déficit fiscales crónicos, se saldaba con emisión monetaria.

Por entonces, la principal preocupación de los acreedores era la posible conformación de clubes de países deudores. Pero a principios de los ‘90 la Ley de Convertibilidad y el Plan Brady transformaron la naturaleza y dinámica del endeudamiento. Con la Convertibilidad de 1991 ya no se pudo recurrir a las reservas internacionales para pagar empréstitos externos ni emitir moneda para cumplir con las obligaciones internas. En tanto, el Plan Brady, al que Argentina suscribió en 1992, trajo para todos los países altamente endeudados la posibilidad de refinanciar sus pasivos con el agregado extra de una pequeña quita, una menor tasa de interés y plazos más largos. La contrapartida para los acreedores fue ponerse a salvo de la formación de cualquier club de deudores.

Sin embargo, las transformaciones de la década no fueron sólo de forma. A principios de la era menemista, el endeudamiento argentino tenía su origen en los préstamos obtenidos por la dictadura para armas y obras de infraestructura, por el traspaso al Estado de deudas privadas vía la implementación del régimen de seguros de cambio en un marco de devaluación sostenida, y por la colocación interna compulsiva de títulos en moneda local (“festival de bonos” que “sólo” alcanzó los 3000 millones). La característica diferencial de este endeudamiento en relación al actual es que pagaba tasas de interés cercanas a la Libor, es decir que su costo era razonable en términos internacionales. No obstante, esto no evitó que se incurriera en considerables incumplimientos y, consecuentemente, que los bancos acreedores presionaran a través de los organismos internacionales y del entonces secretario del Tesoro estadounidense, Nicholas Brady, para conseguir una reestructuración de la deuda. Luego de que el Brady entrara en funcionamiento a principios de 1993, Argentina volvió a recibir financiamiento voluntario a través de los bancos. Pero a diferencia del período anterior, las tasas de interés que comenzaron a pagarse fueron superiores a las devengadas por la deuda vieja. De valores próximos a la media internacional se llegó, en diciembre de 2000, a colocar nuevos títulos al 16 por ciento anual. A esto se sumó que las restricciones impuestas por la Convertibilidad determinan que el pago de intereses sólo pueda hacerse a través de recursos presupuestarios. Con un déficit permanente, el resultado fue y es que las amortizaciones de capital se refinancian asumiéndose nuevas deudas y retroalimentando el círculo de endeudamiento, déficit y mayor dependencia de la continuidad del crédito externo. Ergo, de “los mercados”.

Así, desde el plan Brady, la deuda del Estado creció de manera permanente y, por ende, también crecieron los intereses pagados. El problema para las cuentas públicas es que tal crecimiento fue y es más que proporcional al crecimiento del stock total de deuda. Como se observa en el cuadro, el porcentaje de intereses sobre los ingresos corrientes se torna cada vez mayor. Para este año se estima que esta proporción será del 19,6 por ciento, lo que representa, con respecto a 1993 –el año en que Cavallo auguró la desaparición del problema–, un incremento absoluto de la carga del 226 por ciento.

|

|