![function body_3(chk,ctx){return chk.f(ctx.getPath(false, ["author","title"]),ctx,"h");}](https://images.pagina12.com.ar/styles/width470/public/2020-11/florencia-barragan.png?itok=Sk_KOW7u)

La explosión de la bancarización podría ser uno de los pocos datos positivos que dejará esta dramática crisis sanitaria y económica. Sólo los bancos públicos habilitaron 2,5 millones de cuentas desde el inicio de la cuarentena, cinco veces más que todas las abiertas en 2019. Las transferencias aumentaron 50 por ciento en el segundo trimestre con respecto al primero, y fueron más de 34 millones. La cantidad de cheques electrónicos pasó de 28 mil en marzo a 307 mil en junio, por montos superiores a 138 mil millones de pesos.

La agenda de la inclusión financiera está presente en el Gobierno. De hecho, estos datos estuvieron sobre la mesa en la última reunión del gabinete económico en Casa Rosada. El presidente Alberto Fernández solicitó a ministros y gobernadores que detrás de las medidas estatales esté el objetivo de blanquear la economía. Sólo por el Ingreso Familiar de Emergencia (IFE) se crearon 2,3 millones de cuentas bancarias.

Informalidad

La falta de bancarización se observa sobre todo en el segmento informal. El IFE lo cobraron 8,9 millones de personas, de los cuales el 62 por ciento trabaja de manera informal o está desocupado. En diez provincias, la proporción de no bancarizados superó el 50 por ciento. En otras once provincias, estuvo entre el 40 y el 50 por ciento, y sólo en 3 por debajo del 40 por ciento.

En el primer pago del IFE de 10 mil pesos, en el que las personas podían elegir el medio de cobro, el 58 por ciento lo hizo a través de una cuenta bancaria. Sin embargo, si se saca a los titulares de AUH a los que no se les dio opción y se les depositó directamente en la cuenta, el porcentaje cae al 31 por ciento (496 mil optaron por el Bapro, 1,5 millones por CBU y 758 mil en “otros bancos"). En tanto, 3,4 millones evitaron cuentas bancarias, entre los que cobraron por Correo, Red Banelco y Red Link. Es casi el 40 por ciento del total de beneficiarios del IFE.

Bancarización

Los aumentos en la creación de cuentas bancarias, de transacciones o de cheques electrónicos no tienen precedentes. Sin embargo, Ignacio Carballo, investigador y especialista en inclusión financiera, anticipa que el desafío pasará por el uso. “Bancarización es abrir cuentas, y eso estalló. El desafío pasará por mejorar la sub bancarización, que es que la gente use esas cuentas para para cualquier tipo de servicio, ya sea créditos, cuentas, seguros o transferencias”, aseguró Carballo a PáginaI12.

Casi 2 millones de personas comenzaron a usar la billetera digital gratuita que lanzó el Banco Provincia, donde 6 de cada 10 tiene menos de 35 años. Más allá de esta nueva aplicación, el uso de la banca internet tuvo un crecimiento del 34 por ciento con respecto a los meses anteriores a la pandemia y se triplicaron las altas de nuevos usuarios. Antes de marzo se registraban un promedio de 34.500 nuevos clientes mensuales que comenzaban a usar el home banking, y ahora esa cifra saltó a 110 mil altas por mes. El pago de servicios es la operación bancaria más demandada, con el 35 por ciento del total.

Desde la Red Link informaron que desde que comenzó el aislamiento, en marzo, se sumaron 4,9 millones de usuarios para hacer transacciones, recargas o pagos. “La cuarentena constituye una oportunidad para que empresas, comercios y ciudadanos se familiaricen con los instrumentos electrónicos de pagos, porque posibilita las transacciones monetarias básicas”, dice el último informe de la entidad publicado en junio. Sin embargo, anticipan que la parcial flexibilización de la cuarentena en junio en el AMBA puso un freno al dinamismo del uso del dinero electrónico.

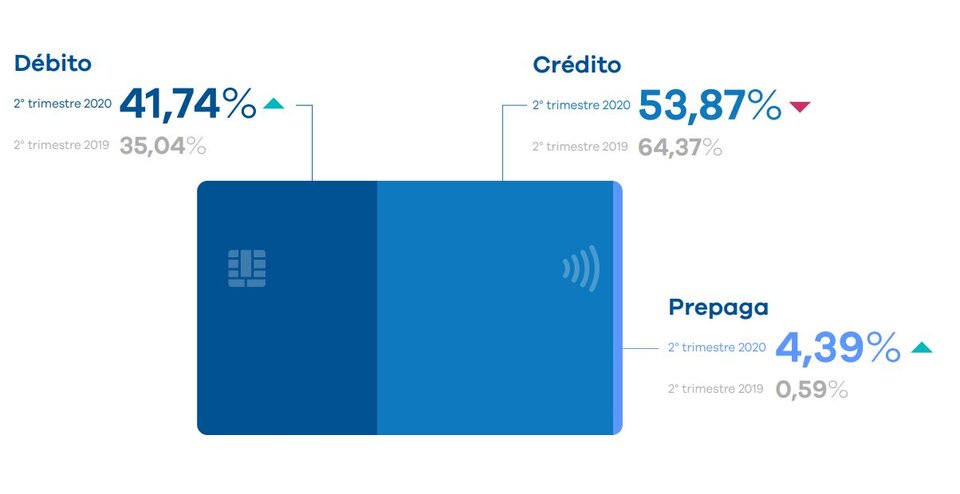

Con respecto a las tarjetas, gana lugar la de débito. El uso de la tarjeta de crédito se desplomó 23 por ciento por la caída del consumo, entre el segundo trimestre de 2020 e igual período del año anterior. Sin embargo, las compras con débito crecieron 5,13 por ciento, y cayeron las extracciones de los cajeros. La tarjeta prepaga creció 285 por ciento, explicado por el uso de la tarjeta Alimentar. Además, la cantidad de tarjetas activas creció 4,6 por ciento en las de débito y 73,4 por ciento en las prepagas, y cayó 6,3 por ciento en las de crédito. Así se desprende del último informe de Prisma sobre medios de pago.