![]()

![]()

![]() Domingo, 22 de mayo de 2005

| Hoy

Domingo, 22 de mayo de 2005

| Hoy

Domingo, 22 de mayo de 2005

NOTA DE TAPA

Los desafíos...

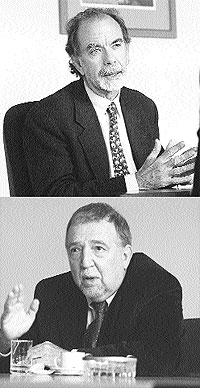

Cash convocó a dos economistas cercanos a las ideas de Roberto Lavagna para hablar sobre los desafíos en el período postdefault. El menú fue amplio: el dólar, las tarifas, el FMI, la reapertura del canje, la interna en el Gobierno, la política industrial, la inflación y los salarios

Por Fernando Krakowiak

Por Fernando Krakowiak

Desde la salida del default, para el Gobierno se está volviendo cada vez más difícil sostener el tipo de cambio en 2,90 pesos. El Banco Central y el Banco Nación compraron más de 1000 millones de dólares en lo que va del mes para mantener ese piso y durante las próximas semanas las presiones hacia la baja aumentarán por la liquidación de divisas que realizan los exportadores y el incipiente ingreso de capitales. Para analizar está cuestión y otros desafíos de la economía en el período posdefault, Cash convocó a la redacción de Página/12 a los economistas Roberto Frenkel, jefe de asesores del ex ministro de Economía Juan Vital Sourrouille, y Javier González Fraga, ex presidente del Banco Central durante el gobierno de Carlos Menem. Ambos manifestaron coincidencias con la política económica, pero se encargaron de encender algunas luces de alarma para evitar caer en errores del pasado.

¿El Gobierno debe mantener el tipo de cambio real en el valor actual?

Javier González Fraga: –Hay que tratar de mantenerlo en términos reales y nominales, desalentando el ingreso de capitales especulativos y generando un superávit fiscal que pueda comprar el superávit comercial. Ahora bien, si es inevitable cierta apreciación prefiero que se dé por diferencial de inflación y no por una caída nominal. Si hay inflación porque subió la carne, ésa no necesariamente afecta al empresario que exporta. En relación con la política de intervención del Banco Central tengo dos quejas. Creo que al hacerla demasiado predecible es una invitación a la especulación. Porque el dólar se mantiene clavado en 2,90 pesos y la tasa de interés sube. El exportador tiene que tener incertidumbre. Si sabe que el dólar sólo va a bajar, es clarísimo que tiene que anticipar la venta y colocarse en tasa. Lo segundo es que el Central tiene una obsesión con el dólar cuando en realidad hay que empezar a pensar en una canasta de monedas para contemplar oscilaciones de las otras monedas. Si el dólar se cae en el mundo, no tiene por qué arrastrar al peso porque si no importamos inflación. De la misma manera que importamos deflación cuando sucedió lo contrario durante la convertibilidad.

Roberto Frenkel: –Un tipo de cambio real competitivo y predecible es fundamental para alentar la inversión en sustitución de importaciones y exportaciones. Eso necesita previsibilidad porque venimos de largos períodos de apreciación que afectaron particularmente a la industria. Los países que crecen son los que mantienen esta posición. El mercado tiene dos ideas: cree que están dadas las condiciones para que el tipo de cambio se aprecie, pero también piensa que el Banco Central no lo va a dejar caer. Ahora bien, no estamos acostumbrados a que la gente quiera vender dólares e ingresar la plata al sistema, pero frente a esa decisión nadie puede pensar que subir la tasa de interés sea una buena respuesta. Si hay mucha gente queriendo entrar debe bajar la tasa. Además, como tenemos un grado de intermediación financiera muy reducido la tasa afecta muy poco la demanda y la inversión. Al único que le interesa la tasa es al que hace negocios financieros y no le afecta a todo el resto de la actividad real porque la expansión se financió con capital propio.

Pero el Central toma dinero del mercado a tasas altas para neutralizar la emisión de pesos destinada a comprar dólares.

J. G. F.: –Es absurdo que el Central o el Nación estén comprando dólares en el mercado de contado en lugar de comprar en el mercado de dólar futuro que sale mucho más barato. Si compra en el mercado de futuro la tasa de pase se ubicaría cerca de la tasa de interés y eso haría que los exportadores quisieran retener los dólares, porque en lugar de vender de contado buscarían venderlos a futuro porque sería una buena colocación. En cualquier mercado maduro la tasa de interés y la tasa de futuro tienden a igualarse. En cambio acá los únicos que compran son el Central y el Nación, pero compran al contado. Con lo cual generan condiciones tan obvias para la especulación que todo el mundo vende hasta lo que no tiene. Hoy si alguien tiene 100 mil dólares tendría que venderlos, colocar la plata en Lebac (Letras del Banco Central) al 5 por ciento y comprarlos en el mercado de futuro al 1 por ciento. Así gana el 4 por ciento y sigue en dólares.

R. F.: –Con la instrumentación del canje va a haber una inyección de activos líquidos más importante. Si eventualmente se mantiene una presión a la baja que el Banco Central no puede manejar con sus intervenciones, se debe recurrir a restricciones al ingreso de capitales.

¿Mientras tanto la compra de dólares por el Banco Central puede disparar la inflación?

J. G. F.: No sería tan categórico porque muchas veces los dólares se compran con superávit fiscal. Es plata que el fisco saca de un lado como impuestos y luego vuelve a meter al comprar dólares. No afecta la liquidez de la economía. Por otra parte, la inflación no tiene un origen monetario. Argentina está teniendo exceso de demanda en carnes, pollos y lácteos. Son exportaciones que están aumentando el 100 por ciento y también subió el consumo per cápita. No es inflación sino un cambio de precios relativos y al tirar con toda la munición monetaria se va a crear más daño que soluciones.

R. F.: –En la economía la demanda venía creciendo al 11 por ciento. Es una tasa de crecimiento muy alta por más que siga habiendo desempleo. No se puede pasar de no tener ningún músculo a una buena musculatura. Hay un tiempo necesario para organizar la producción. Por eso los países no crecen al 20 por ciento. Como tenemos una economía muy desintermediada financieramente, los instrumentos monetarios son poco relevantes para controlar la demanda. Por eso ahora hay que ser conservadores en materia fiscal para no darle más manija a algo que ya está creciendo bastante rápido. No se puede crecer más rápido porque se generan presiones que se van a traducir en inflación. Ahora aumenta la demanda de carne y hay más incentivo para dejar los vientres en el campo y entonces vas a tener una baja de oferta.

J. G. F: –Eso no es inflación sino un cambio de precios relativos.

R .F.: –Para la gente implica lo mismo.

J. G. F.: –Hay ciertos incrementos que los tenés que dejar porque a lo mejor tenemos que ir hacia esa estructura de precios. Puede haber recomposición de márgenes que estaban demorados.

Eso va a marcar un deterioro del poder adquisitivo de la población.

R. F.: –Pero también van subiendo los salarios nominales.

Lavagna le puso freno al aumento de salarios.

J. G. F.: –Puso el freno a nivel de los decretos, pero los sectores se van a ir acomodando.

R. F.: –Los decretos han sido efectivos para generalizar el aumento al sector formal y al ser un monto fijo sirvieron para que los salarios de más abajo crecieran más que los de arriba. Ahora en el sector formal hay un grado de negociación salarial colectiva extraordinariamente alto y en el sector informal es el mercado el que determina si el salario aumenta o no, porque el salario mínimo impacta poco.

El salario real promedio está por debajo de 2001.

J. G. F.: –La enorme diferencia es que entonces estabas cayendo en un mar de desempleo y ahora te estás recuperando.

La expectativa puede ser mejor, pero la realidad es peor.

R. F.: –Pero el salario real está subiendo y va a seguir haciéndolo. Qué gano con quejarme. Además, depende de los sectores. El salario medio industrial está más alto que en 1998.

¿Qué perfil industrial debe consolidar la Argentina para que este crecimiento se consolide en el largo plazo?

J. G. F.: –Tenemos que tener un perfil que se base en mano de obra intensiva y exportador porque tenemos que abastecer de dólares a una economía que tiene que pagar 7000 millones de dólares promedio por año de deuda.

R. F.: –Las exportaciones no necesariamente son generadoras de empleo. En Chile las exportaciones juegan un papel muy dinámico, pero para bajar el desempleo aportaron poco. Lo que dio empleo fue la sustitución de importaciones. Argentina tiene un amplio margen de producción de bienes para que la gente en lugar de comprar productos importados se abastezca de productos locales de buena calidad y buena tecnología. Esa es la ventaja de hacerlo vía cambiaria con aranceles bajos. No es como antes cuando tenías un arancel que hacía imposible importar.

J. G. F.: –Creo que hay que animarse a tener una política industrial, pero antes de eso tenés que consolidar la macro porque si no las inversiones se frenan por temor a la próxima crisis. Hay que consolidar la situación fiscal y hay que terminar de arreglar temas que hoy complican con las privatizadas y el Fondo Monetario. Si Argentina sigue creciendo, en el 2006 va a ser la primera vez en cien años que alcanza cinco años de crecimiento seguidos por arriba del 3 por ciento. Este debería ser el objetivo.

El crecimiento no garantiza la distribución.

R. F.: –Algunos señalan que a partir del cierre del canje viene la parte más difícil porque hasta ahora el país fue con viento a favor. Qué idea curiosa, porque no fue lo que dijo mucha gente durante este período. Se habló de “veranito”, “amesetamiento”, “rebote”. Y ahora dicen que era fácil. Todo el tiempo está rondando la idea de que en cualquier momento se frena. Hay gente en el club que me dice: “¿y, Frenkel, cuándo se va a la mierda esto?”. Ahora tenemos una macroeconomía que funciona bien y hay que seguir en este camino. Algunos creen que es hora de cambiar la política fiscal, pero están equivocados. Hay que consolidar la política fiscal porque es lo que ha funcionado. El problema distributivo principal fue el desempleo. Es de segundo orden lo que ocurrió a nivel salarial. En la medida en que vaya mejorando el empleo la distribución del ingreso va a ir mejorando.

J. G. F.: –Arreglar el tema salarial de golpe sería como querer tomar un atajo. Tenemos que saber que los cambios se hacen paso a paso sin tomar atajos. Volver a 1974 como estructura de distribución del ingreso va a llevar muchos años.

¿Esa espera no es similar a la recomendada por quienes difundían la teoría del derrame en los ‘90?

J. G. F.: –No, todo lo contrario.

R. F.: –Ahora estamos creciendo por abajo, no a partir de la concentración de la propiedad. Lo que crece es el empleo de los de abajo.

Compartir:

Economía: Menú

• Roberto Frenkel: “Algunos creen que es hora de cambiar la política fiscal, pero están equivocados”.

• Javier González Fraga: “Es absurdo que el Central o el Nación estén comprando dólares en el mercado de contado en lugar de comprar en el mercado de dólar futuro que sale mucho más barato”.

• R. F: “No se puede crecer más rápido porque se generan presiones que se van a traducir en inflación”.

• J. G. F.: “Creo que hay que animarse a tener una política industrial”.

• R. F: “Las exportaciones no necesariamente son generadoras de empleo. Lo que dio empleo fue la sustitución de importaciones”.

• J. G. F.: “La única expresión económica coherente del Gobierno es la de Lavagna, pero esta misma política la planteó Jorge Remes Lenicov”.

-

Nota de tapa> Nota de tapa

Los desafíos...

Cash convocó a dos economistas cercanos a las ideas de Roberto Lavagna para hablar sobre los...

Por Fernando Krakowiak -

BUENA MONEDA

BUENA MONEDA: Setentista y noventista

Por Alfredo Zaiat -

CONTADO

CONTADO: Camino a la reapertura

Por Marcelo Zlotogwiazda -

ENFOQUE > INFLACION Y SALARIOS

ENFOQUE: La hilacha de la burguesía

-

INTERNACIONALES > LA LEY DE HIDROCARBUROS QUE ESTA HACIENDO ESTALLAR AL PAIS

INTERNACIONALES: Bolivia en el precipicio

Por Claudio Uriarte -

LOS JOVENES, LA EDUCACION Y EL MERCADO DE TRABAJO

Salir al campo de batalla

Por Natalia Aruguete -

EL BAúL DE MANUEL

El baúl de Manuel

Por Manuel Fernández López -

FINANZAS > EL TIPO DE CAMBIO REAL ES MAS COMPETITIVO QUE HACE DOCE MESES

El juego de las monedas

Por Claudio Zlotnik -

AGRO > COSECHA RECORD, PRECIOS ELEVADOS Y NUEVOS MERCADOS

¡Qué más puede pedir el campo!

Por Susana Díaz -

E-CASH DE LECTORES

Telefónica

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.