![]()

![]()

![]() Domingo, 5 de agosto de 2007

| Hoy

Domingo, 5 de agosto de 2007

| Hoy

Domingo, 5 de agosto de 2007

LA PLAZA ARGENTINA ES LA MAS CASTIGADA POR INVERSORES INTERNACIONALES

La peor de la región

La crisis del mercado hipotecario en EE.UU. gatilló una corrida contra activos de riesgos, entre ellos bonos de plazas emergentes. En ese contexto, los bonos argentinos fueron los que más bajaron.

Por Claudio Zlotnik

Por Claudio Zlotnik

Hay una pregunta que, al menos por ahora, los financistas no pueden responder: ¿qué magnitud tendrá la actual agitación de los mercados? Los más pesimistas creen que el mundo financiero se encuentra a las puertas de una nueva crisis global, con epicentro en los Estados Unidos. Los optimistas, en cambio, aseveran que, tal como ya ocurrió en otras cinco oportunidades en los últimos siete años, las presentes turbulencias serán un simple ajuste de precios que quedará en la historia como un mal recuerdo para los que salieron perdiendo. Pero que será tan sólo una pausa en la tendencia alcista de los mercados globales.

Hay un dato que distingue a la actual corrección: quedaron involucrados bancos y financieras estadounidenses con parte de su cartera crediticia como incobrable. Ese mayor riesgo tuvo un inmediato correlato en el mercado de préstamos, tanto de los Estados Unidos como entre los emergentes. Y, entre estos últimos, la Argentina ocupa el lote entre los países más castigados.

Operadores bursátiles están inquietos por la corriente negativa que viene desde el exterior, que provoca caída de las cotizaciones.

Operadores bursátiles están inquietos por la corriente negativa que viene desde el exterior, que provoca caída de las cotizaciones.Los mercados de crédito quedaron cerrados para la Argentina. El Bonar en pesos a diez años, que hace 45 días fue colocado a una tasa fija del 11,7 por ciento anual, hoy se ubicaría en el 15. Un semestre atrás, el riesgo país se ubicó en el piso de 185 puntos. Desde entonces subió a 460 puntos, mientras que en Brasil se elevó de 184 a 206. Entre la convulsión financiera y la intervención en el Indec, la caída de los bonos locales fue más pronunciada que en otros países de la región. La novedad es que ese fenómeno se empezó a traducir en aumentos en las tasas de los préstamos para las empresas y podría ocurrir lo mismo con los individuos.

La primera reacción ante la falta de liquidez fue el salto de la Badlar, el rendimiento de los plazos fijos superiores al millón de pesos. Esa tasa es el mejor indicador para medir el costo del fondeo de las entidades financieras. En las últimas jornadas se encareció del 7,5 al 10,0 por ciento anual. En tanto, la tasa pasiva promedio pasó del 6,3 al 8,0 por ciento en la última semana.

En los principales bancos de la plaza aseguran que tanto el costo de los préstamos a tasa variable (en su mayoría hipotecarios) como los de tasa fija quedarán sin cambios esta semana que viene. Argumentan que pueden hacerlo gracias a que el Banco Central bajó el call al 12 por ciento anual, y a que el Banco Nación inyectó liquidez suficiente para atender a todo el mercado. Pero en la city advierten que la situación se hará insostenible si el panorama en los mercados no mejora en las próximas semanas. Las primeras que sufrirán los ajustes serán las pequeñas y medianas empresas, que, en rigor, ya notaron la falta de liquidez en los últimos días. En cambio, los bancos pueden sostener los costos de las líneas para consumo, ya que en esos tramos los márgenes son bien amplios.

La coyuntura actual preocupa también al Gobierno porque le restan conseguir alrededor de 1300 millones de dólares para cubrir las necesidades financieras del año (contando los 1000 millones que, en varios tramos, acercará Hugo Chávez). El cambio en el escenario financiero internacional empieza a ensombrecer el mercado crediticio argentino.

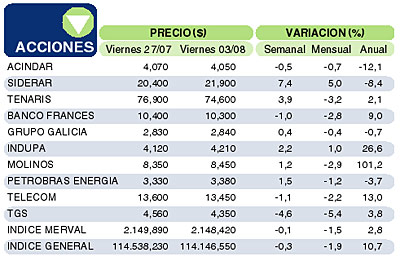

Fuente: Instituto Argentino de Mercado de Capitales.

Fuente: Instituto Argentino de Mercado de Capitales.Compartir:

-

Nota de tapa> Nota de tapa

Dos a...

El antagonismo campo-industria es uno de los debates más tradicionales en materia de desarrollo...

Por Claudio Scaletta -

LA CRISIS EN EL INDEC

El estado del Estado

Por Miguel Angel Forte -

TENENCIA PRECARIA, ARRENDAMIENTOS Y LATIFUNDIO

Viejos nuevos problemas

Por Claudio Scaletta -

LA PLAZA ARGENTINA ES LA MAS CASTIGADA POR INVERSORES INTERNACIONALES

La peor de la región

Por Claudio Zlotnik -

ESTRATEGIA CONTINENTAL CONTRA EL NEOLIBERALISMO

“No hay salidas individuales”

Por Sebastian Premici -

BUENA MONEDA

Revoluciones

Por Alfredo Zaiat -

EL BAúL DE MANUEL

Autismo y automutilación

-

INTERNACIONALES

El liderazgo de Estados Unidos está cuestionado

Por Eduardo Gudynas -

ME JUEGO

Fausto Spotorno

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.