![]()

![]()

![]() Domingo, 2 de septiembre de 2007

| Hoy

Domingo, 2 de septiembre de 2007

| Hoy

Domingo, 2 de septiembre de 2007

LOS BANCOS DEFINEN ESTRATEGIAS DEFENSIVAS EN EL SEGMENTO DE CREDITOS

La orden es desensillar

La crisis internacional provocó una reacción conservadora de las entidades financieras en el mercado local, al endurecer las condiciones para el otorgamiento de préstamos.

Por Claudio Zlotnik

Por Claudio Zlotnik

Uno de los bancos que integran el lote de los diez más grandes del sistema acaba de suspender una campaña por 6 millones de pesos para promocionar sus préstamos hipotecarios. No es el único. La decisión de desacelerar el otorgamiento de algunas líneas crediticias fue imitada por otras entidades. En medio de las turbulencias de los mercados, el encarecimiento en el costo del fondeo por la suba de las tasas de interés y de la incertidumbre, los bancos se resguardan y operan con una mayor cautela. Comportamiento que se impuso justo cuando los préstamos para la vivienda habían empezado a despegar.

Los principales bancos de la plaza financiera decidieron disminuir la exposición al riesgo. Esa actitud conservadora implicará una sensible disminución en la aprobación de créditos de mediano y largo plazo. Los primeros que sufrirán serán los hipotecarios. Los prendarios quedaron bajo la lupa de algunas entidades, pero como en ese nicho se está dando una fuerte competencia, en medio del boom de ventas del sector automotor, los gerentes se resisten a dejar una parte del terreno ganado en términos de participación de mercado en manos de la competencia.

La turbulencia en las plazas bursátiles detuvo el ritmo de crecimiento del mercado local de crédito. Foto: Pablo Piovano

La turbulencia en las plazas bursátiles detuvo el ritmo de crecimiento del mercado local de crédito. Foto: Pablo PiovanoA diferencia de lo que sucederá con las líneas de largo plazo, los créditos al consumo de corto plazo no sufrirán modificaciones, al menos por el momento. Los préstamos personales y las financiaciones con tarjetas de crédito se transformaron en el bocadillo más deseado por las entidades. Son los rubros que les dejan mayor rentabilidad, en un contexto de consumo record, y es por ese motivo que tienen margen para mantener sus operaciones, aunque haya agitación en los mercados.

En principio, la cautela de los financistas se extenderá durante los próximos 90 días. En las estimaciones que se realizaron en varias gerencias, la colocación de créditos para comprar propiedades disminuiría entre 50 y 70 por ciento. Al contrario de lo que venía sucediendo, con los bancos líderes en ese mercado promocionando sus líneas en pesos a tasa fija, es probable que en los próximos meses se privilegien las de costo variable. Son todas iniciativas defensivas en medio de la crisis internacional.

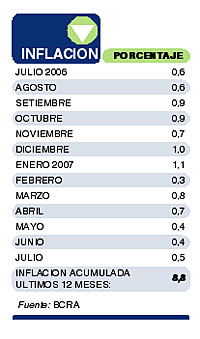

La esperada merma en el otorgamiento de créditos hipotecarios llega en el momento en que se notaba una expansión interesante en ese segmento. De acuerdo con los últimos datos relevados por el Banco Central, entre enero y mayo último, esos préstamos habían crecido en 828 millones de pesos. Equivale a una expansión del stock del 18 por ciento en la primera parte del año. En la city creen que ese crecimiento se aceleró durante el bimestre siguiente, justo antes de desatarse la crisis en el mercado inmobiliario en los Estados Unidos, que tuvo un fuerte impacto en las plazas bursátiles.

Las líneas para las viviendas son las últimas en despegar después de la crisis. Si bien los bancos fueron lanzando promociones muy tentadoras, como créditos a 20 años de plazo a tasa fija en pesos, la demanda se mantenía planchada por la dolarización de los precios de los inmuebles. Recién la recomposición salarial del último año permitió mejorar el perfil de los clientes. Y las entidades más agresivas en ese rubro concentraron la mayoría de las carpetas: entre cinco bancos se reparten el 86 por ciento del mercado. Ese lote está integrado por Banco Provincia de Buenos Aires, Santander Río, Banco Nación, Hipotecario y BBVA Banco Francés.

Compartir:

-

Nota de tapa> Nota de tapa

Ego sum...

DOCUMENTO PLAN FENIX

Energía y un modelo sustentable.

Levantadas las...

Por El Plan Fenix -

POLEMICA POR EL AUMENTO DEL GASTO PUBLICO

Amantes del cinturón

Por Andres Tavosnanska -

EL DESARROLLO DEL BIOCOMBUSTIBLE, INVERSIONES Y CONCENTRACION.

“Faltan capitales”

Por Cledis Candelaresi -

LOS BANCOS DEFINEN ESTRATEGIAS DEFENSIVAS EN EL SEGMENTO DE CREDITOS

La orden es desensillar

Por Claudio Zlotnik -

PRODUCTORES, CADENA COMERCIAL Y LA INTERVENCION OFICIAL

La crisis de la papa

Por Claudio Scaletta -

BUENA MONEDA

Doble moral

Por Alfredo Zaiat -

CONTADO

El misterio del Fondo

Por Marcelo Zlotogwiazda -

EL BAúL DE MANUEL

India y Argentina

Por Manuel Fernández López -

INTERNACIONALES

Apertura comercial, mantener la soberania nacional y la democracia

Por Eduardo Gudynas -

FINANZAS

El buen inversor

-

ME JUEGO

Guillermo Lizaso

-

E-CASH DE LECTORES

Impuesto y Ciadi

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.