![]()

![]()

![]() Domingo, 8 de diciembre de 2013

| Hoy

Domingo, 8 de diciembre de 2013

| Hoy

Domingo, 8 de diciembre de 2013

ELEVADAS UTILIDADES Y MENOS INVERSIONES DE LAS GRANDES EMPRESAS

Ganancias de la cúpula

Ni el tipo de cambio alto ha impulsado las inversiones en las grandes empresas a nivel local, ni hay indicios de una pérdida de competitividad en el selecto panel que integran las grandes corporaciones.

Por Pablo Manzanelli *

Por Pablo Manzanelli *

La inflación, el tipo de cambio y los costos laborales forman parte de las principales variables que deberían ser atendidas por la nueva conducción de la política económica para que los sectores dominantes consideren la existencia de un buen “clima” de negocios. Hace algunos días, Dante Sica –referente en los congresos de las grandes corporaciones– enunció que el desafío del próximo año será evitar que “se desate la peligrosa carrera tipo de cambio-precios-ingresos”. Poniendo de manifiesto que la propuesta no consiste en una devaluación a secas sino, más bien, de una devaluación con ancla salarial. Es decir, la actual aceleración de la tasa de cambio nominal debería ir acompañada de la contención a la suba de los salarios, de modo tal de garantizar la rentabilidad de los sectores exportadores. Su preocupación es entendible en un escenario signado por las expansivas políticas de ingresos y el rol activo de las organizaciones sindicales. En última instancia, su objetivo es “recuperar” la tasa de ganancia para reimpulsar las inversiones y, con ellas, acelerar el crecimiento económico.

Estas argumentaciones no son nuevas. Desde el conflicto agrario recorrieron, de punta a punta, el abanico del gran empresariado local. El principal accionista del Grupo Techint, Paolo Rocca, cruzó a la administración de CFK por el atraso cambiario y los problemas de competitividad que rigen en la economía argentina desde 2008. Su par de Arcor, Luis Pagani, subió la apuesta y planteó que “es muy difícil ser competitivo hoy en la Argentina”.

Lo curioso es que en el quinquenio 2003-2007, cuando rigió el tipo de cambio alto y competitivo, la tasa de inversión de las 500 empresas de mayor tamaño alcanzó apenas el 17 por ciento del valor agregado, el mismo guarismo que el que se registró entre 2008 y 2011. De cualquier modo, se trata de un pobre esfuerzo inversor en ambos períodos si se compara con los niveles de inversión nacionales (que rondaron entre el 21 y 22 por ciento entre 2003-2007 y 2008-2011) y con las abultadas ganancias de las que se apropiaron: entre 2003 y 2007, las 500 firmas de mayor tamaño internalizaron un promedio anual de 13.868 millones de dólares en concepto de utilidades netas y durante 2008-2011 captaron 23.461 millones anuales, casi un 70 por ciento más que en el período anterior.

Ni el tipo de cambio “alto” impulsa necesariamente las inversiones en las grandes empresas a nivel local, ni parece haber indicios de una pérdida de competitividad en el selecto panel que integran las grandes corporaciones.

Es una simplificación, bastante habitual, evaluar los niveles de competitividad externa a partir del tipo de cambio real y los costos laborales en dólares. Casi una conquista del “sentido común” por parte de los sectores dominantes. En realidad, la variable en la que se condensa el nivel de competitividad real es la tasa de ganancia. La información disponible para establecer comparaciones internacionales es escasa e insuficiente en la materia. Lo ideal sería contrastar el nivel de rentabilidad sobre el capital total (compuesto por el stock de capital fijo y circulante y los salarios, teniendo en cuenta la tasa de rotación de los mismos), pero actualmente no existe base empírica para ello. Aun teniendo en cuenta esta limitación, se puede establecer una comparación de los niveles de ganancia sobre ventas, indicador sumamente interesante para acercarse al problema en cuestión: ¿es baja la rentabilidad de las grandes empresas para los estándares internacionales?

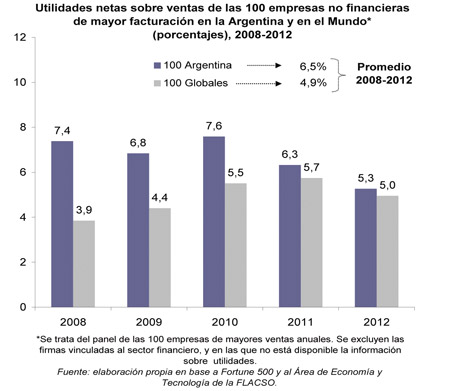

Con tal finalidad se contrastó la tasa de ganancia sobre ventas de las cien empresas no financieras de mayor facturación anual de la Argentina con las cien compañías no financieras que más ventas contabilizaron a nivel mundial en el período 2008-2012. No es una comparación menor, dado que se coteja el nivel de rentabilidad con las mayores empresas del mundo durante el horizonte temporal calificado como de “baja competitividad” por parte de la cúpula empresaria argentina.

Las evidencias empíricas permiten corroborar que la rentabilidad media de las cien firmas más grandes de la Argentina alcanzó el 6,5 por ciento durante el quinquenio 2008-2012, mientras que la de las 100 corporaciones más grandes del mundo se ubicó en el 4,9 por ciento. Es decir que, aun a pesar de la apreciación cambiaria y el alza de los salarios, la tasa de ganancia sobre ventas de la elite empresaria argentina fue un 32,7 por ciento más elevada que la de la cúpula del poder económico mundial entre 2008 y 2012 (ver cuadro).

Es un período marcado por la crisis mundial, donde las principales manifestaciones se canalizaron en los países centrales, afectando por ende la tasa de ganancia de las cien compañías mundiales de mayores dimensiones (principalmente en el bienio 2008-2009, cuando se contabilizaron utilidades por 3,9 y 4,4 por ciento sobre ventas).

Por supuesto, la crítica situación internacional impactó en el desempeño de la economía doméstica, pero con la particularidad de no afectar significativamente –con la única excepción de 2012– el nivel de rentabilidad de las corporaciones de mayor tamaño. A tal punto que en todos los años del período 2008-2012 (incluso en 2012), la rentabilidad de las cien mayores firmas de la Argentina fue superior a la de las cien compañías de mayor facturación a nivel mundial.

Entre las compañías que lideraron el ranking local de rentabilidad vale citar, entre otras, a Telecom, Siderca, Siderar, Arcor, YPF, Aluar, Cablevisión, Minera Alumbrera, Profertil, Pan American Energy, Cervecería Quilmes, Barrick Gold. Evidentemente no son éstas –ni otras tantas de la cúpula empresaria– las que encuentran escollos para alcanzar los estándares internacionales de competitividad en el marco del actual tipo de cambio. Cualquier modificación en la política cambiaria debería contemplar las heterogeneidades vigentes en la estructura económica del país

* Investigador del Area de Economía y Tecnología de la Flacso y de Cifra-CTA.

Compartir:

-

Nota de tapa

La nueva política...

ENTREVISTA a William Milberg, profesor de economía de la New School University...

Por Javier Lewkowicz -

DESARROLLO INDUSTRIAL, INTEGRACIóN PRODUCTIVA Y MERCADO INTERNACIONAL

¿Qué es la competitividad?

Por MarÍa Alejandra FernÁndez Scarano y Guillermo Merediz -

RESTRICCIóN EXTERNA

El desafío de siempre

Por Diego Rubinzal -

ELEVADAS UTILIDADES Y MENOS INVERSIONES DE LAS GRANDES EMPRESAS

Ganancias de la cúpula

Por Pablo Manzanelli -

FINANZAS > LA ESTRATEGIA OFICIAL PARA AUMENTAR RESERVAS CON UNA MAYOR LIQUIDACIóN DE DóLARES

Fomentar la venta

Por Cristian Carrillo -

TAMBOS, USINAS PROCESADORAS, TRABAJADORES Y CONSUMIDORES

Industria de pequeña escala

Por Sebastian Cominiello -

OPINIóN > ANTIMONOPOLIO

La ley de medios

Por Raul Zylbersztein -

ENFOQUE

Inflación e industrialización

Por Claudio Scaletta -

MERCADO Y BENEFICIO SOCIAL

“La eficiencia económica”

Por Andrés Asiain y Lorena Putero -

SUMA CERO

el chiste

-

SUMA CERO

el libro

-

SUMA CERO

tecno

-

SUMA CERO

el acertijo

-

SUMA CERO

educación

-

SUMA CERO

¿cuáles?

-

SUMA CERO

el dato

-

SUMA CERO

la posta

-

SUMA CERO

internet

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.