Imprimir|Regresar a la nota

Imprimir|Regresar a la nota

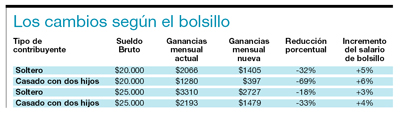

El ministro de Economía, Axel Kicillof, anunció ayer en conferencia de prensa “una reducción del impuesto a las Ganancias que paga aquella franja de trabajadores que va de los 15 mil a 25 mil pesos” de sueldo bruto, según el salario promedio que recibían entre enero y agosto de 2013. “Para poner algún ejemplo, hoy un soltero que tiene un sueldo bruto de 20 mil pesos paga aproximadamente dos mil pesos, un porcentaje que es alrededor del 10 por ciento del salario. Va a tener una reducción en lo que paga del 30 por ciento, es decir que en vez de pagar dos mil pesos va a pasar a pagar 1400 pesos, una reducción del impuesto de 600 pesos”. “Esto se va a reproducir en el caso del trabajador casado, que hoy paga 1280 pesos, y va a pasar a pagar 397 pesos; la reducción sería del 69 por ciento”. Según aseguró la cartera económica, el 68 por ciento de los trabajadores que hoy están alcanzados por el impuesto a las Ganancias resultará beneficiado por la medida. El ministro señaló, además, que los trabajadores casados con dos hijos a cargo, que ganan de 15 mil a 25 mil pesos, recibirán una mejora del 6 por ciento en los salarios de bolsillo, mientras que los solteros que se encuentren bajo el mismo tope salarial verán incrementados sus ingresos netos en un 5 por ciento.

Aunque no se dieron a conocer ayer los detalles durante la conferencia de prensa, las autoridades dieron a entender que el beneficio se implementará a través de un aumento en las deducciones para esa franja de ingresos, pero sin modificar la escala de tributación. Es decir, que no se actualizan los niveles de cada escalón de ingresos ni las alícuotas del impuesto que se aplica en cada uno de ellos, que alcanzan al 35 por ciento en el escalón superior sobre la porción del sueldo que exceda los 19 mil pesos.

La AFIP modificó, en septiembre de 2013. los parámetros que se toman en cuenta para el cálculo de deducciones y fijar las ganancias no imponibles. A partir de la resolución 3525 (reglamentario del decretó 1242), se dispuso como referencia para la categorización del trabajador el sueldo bruto mensual que recibió el trabajador, en promedio, entre enero y agosto de ese año.

Para los empleados o jubilados con ingresos brutos inferiores a 15 mil pesos, se estableció que las deducciones son iguales a los ingresos. Por lo tanto, la base imponible es cero, por lo cual no deberán tributar el impuesto a las Ganancias.

Para los empleados o jubilados con ingresos brutos entre 15 mil y 25 mil pesos se fijó una escala de deducciones aumentada con respecto a la vigente antes de septiembre de 2013.

Y para los empleados o jubilados con ingresos brutos superiores a 25 mil pesos se mantuvo la misma escala de deducciones anteriormente vigente.

La medida dispuesta ayer establece un beneficio sobre la segunda categoría mencionada, a la que se le vuelve a incrementar el nivel de las deducciones. Los de la última categoría (más de 25 mil pesos) vuelven a quedar sin actualización de las deducciones, lo que en la práctica equivale a un aumento del impuesto que deben abonar, en la medida en que sus ingresos sí se actualicen.

“El impuesto a las Ganancias de la cuarta categoría es un impuesto a los altos ingresos, sólo el 11 por ciento de los trabajadores lo pagan, los que más altos ingresos tienen”, explicó Kicillof. “Es un impuesto progresivo, porque a diferencia de otros impuestos que se pagan tenga el salario que tenga, en este caso lo pagan los que ganan más”, agregó. Indicó de inmediato que “lo que estamos haciendo al modificar las escalas (de deducciones) es que, entre los que pagan, sea todavía más progresivo. Es decir, que dentro de ese 10 por ciento, los que tienen menos sueldo paguen menos impuesto de lo que hoy están pagando. ¿A cuántos afecta? Al 68 por ciento de los que pagan el impuesto a las Ganancias, es decir de todos los que ganan por arriba de 15 mil pesos, aquellos que están en la franja de 15 mil a 25 mil”. “Obviamente, la reducción es mayor cuanto menor es el sueldo, eso le da progresividad y le da también mayor equidad al impuesto.”

El ministro destacó que, en términos de sueldo de bolsillo, para los trabajadores casados con dos hijos a cargo es “equivalente a un aumento del 6 por ciento en los salarios de bolsillo, y de 5 por ciento para los solteros”. Enseguida indicó que “el mínimo no imponible queda igual, no se toca, sino las escalas de deducciones”.

Las estadísticas distribuidas por el Ministerio de Economía luego de la conferencia de prensa señala que, “en 2014, sólo el 11,3 del total de los asalariados paga Ganancias”. En el año 2000, lo hacía el 8 por ciento y en 2002, el 9,1 por ciento del universo de asalariados. En el mismo cuadro se compara esa evolución con la de la tasa de desempleo, que pasó del 17,3 por ciento al 23,3 por ciento entre 2000 y 2002, pero cayó al 6,9 por ciento en 2014. Y con los convenios colectivos vigentes, que pasaron de 64 en 2000, a 181 dos años más tarde, y a 1400 en la actualidad.

La respuesta que dio ayer el Gobierno en materia de reestructuración del impuesto a las Ganancias para la cuarta categoría ahonda en la estrategia elegida en el año 2013, a partir de la Resolución 3525. Estratifica el universo de asalariados en tres categorías según el nivel de ingresos entonces vigente, deja fuera del alcance del impuesto al 88 por ciento que a ese momento no alcanzaba en promedio los 15 mil pesos de retribución bruta mensual, y divide al resto entre un 7,5 por ciento que cobraba entre 15 mil y 25 mil pesos, y el 3,5 por ciento que recibía ingresos brutos superiores a los 25 mil pesos. Desde ese momento, los beneficios de actualizar las deducciones se aplican exclusivamente a esa segunda franja, mientras que el millón de trabajadores con ingresos superiores en 2013 deben pagar, con cada actualización de sueldos, más impuesto por la suba de sus ingresos imponibles y, además, por la tasa promedio que se les aplica. Es el ejemplo de un empleado, casado con dos hijos, con ingresos brutos de 30 mil pesos en 2014: si este año recibe un aumento del 20 por ciento (a 36 mil), el impuesto que deberá pagar se incrementará en un 36,7 por ciento, por efecto del congelamiento de sus deducciones.

© 2000-2026 www.pagina12.com.ar|República Argentina|Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.