Imprimir|Regresar a la nota

Imprimir|Regresar a la nota

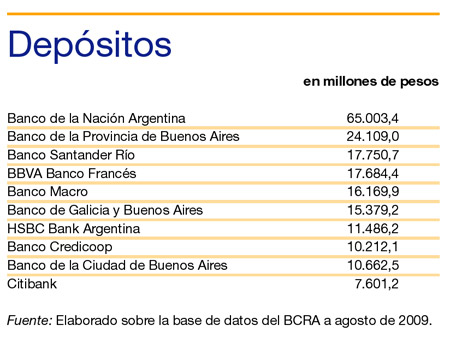

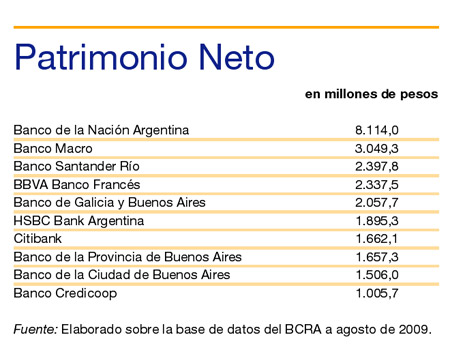

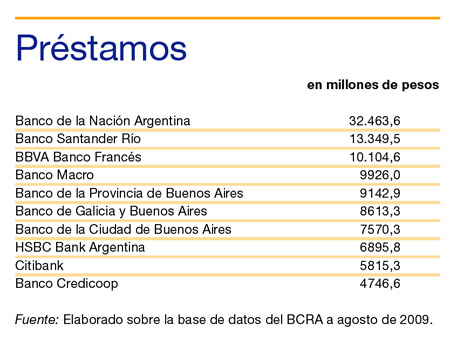

Apenas diez bancos dominan el mercado local. Concentran casi el 77 por ciento de los depósitos y los préstamos, y representan cerca del 60 por ciento del patrimonio neto del total del sistema. Son las entidades que definen el rumbo de las tasas, la mayor o menor presión sobre la cotización del dólar, y la orientación del financiamiento al sector productivo, al consumo y a las líneas hipotecarias. La crisis de 2001 agudizó el proceso de concentración, tendencia que se arrastraba de las últimas dos décadas. Pero el corralito aceleró fusiones y preferencias de ahorristas hacia las grandes entidades. La actual estructura revela que el control y las exigencias para mejorar el servicio de esas entidades por parte del Banco Central podrían ser más efectivas puesto que el universo a monitorear es reducido. Así lo refleja la radiografía bancaria que presenta a continuación Cash.

Las campañas publicitarias de los bancos para ofrecer sus tarjetas de crédito se contraponen con las escasas promocionadas líneas de préstamos para pymes. Ese desigual tratamiento brinda una aproximación de cómo está estructurado el sistema doméstico. Desde la última crisis de 2001 y el consiguiente corralito, el negocio de los bancos se volcó decididamente a operaciones transaccionales y menos a la tradicional intermediación financiera. Los depósitos retornaron lentamente al sistema mientras las entidades se las ingeniaron para sacar provecho del nuevo escenario. A través de una estrategia comercial más conservadora, manteniendo altos niveles de liquidez, obtuvieron fuertes ganancias desde el 2003. También se consolidó el mapa bancario, aumentado la concentración. Los que más se vieron favorecidos fueron los públicos, como el Nación y el Provincia de Buenos Aires, que mantuvieron el liderazgo pero más fortalecidos. Entre los privados se destacó el Santander Río, mientras que el Credicoop fue el más dinámico y logró posicionarse entre los diez mejores del ranking elaborado por el Banco Central.

Las medidas implementadas para salvar al sistema luego del crac de 2001 permitieron sortear ahora la crisis internacional. Las regulaciones de la autoridad monetaria se enfocaron en disminuir el excesivo apalancamiento –monto colocado por sobre el capital total de la entidad– y el descalce de monedas. Ambos desvíos condujeron a la crisis de 2001. Tras diez años de convertibilidad, el mercado se encontraba fuertemente dolarizado. A partir de marzo de ese año se inició una fuerte sangría de depósitos, que a noviembre alcanzó los 13.579 millones de pesos. Las entidades comenzaron a mostrar serios problemas de liquidez. Antes de la corrida, los depósitos del sistema ascendían a 86.506 millones de pesos y los préstamos, a 64.464 millones. Finalmente, se reprogramaron los vencimientos de 55.000 millones de pesos en plazos fijos, luego de ser pesificados a 1,40 por dólar.

Dado que se trató de una crisis sistémica, el Central debió asistir a 40 entidades financieras. La deuda de los bancos con el organismo alcanzó un máximo de 20.065 millones de pesos a septiembre de 2002. En 2003, cuando comenzó un proceso de estabilización, se ofreció un régimen de financiamiento de esa deuda para las 24 entidades, públicas y privadas, que al momento no habían cancelado sus obligaciones. El programa se extendió hasta 70 cuotas y recién el mes pasado, el Provincia, uno de los que más fondos recibieron, canceló el último vencimiento de 112,2 millones de pesos.

A nueve años del corralito, el sector bancario emerge como uno de los grandes ganadores. Las seis entidades que cotizan en Bolsa arrojaron durante el trimestre anterior fuertes incrementos en las ganancias netas. De acuerdo con los informes enviados por las entidades a la Bolsa de Comercio, el Hipotecario contabilizó una utilidad de 35,5 millones de pesos; el Macro, 190,9 millones; Patagonia, 133,9 millones; Santander Río, 495,1 millones; Francés, 309,5 millones; y Galicia, 51,3 millones de pesos. Por su parte, hay bancos de menor envergadura que admiten que “nunca hicimos tanta plata como en este año”, como señaló un representante de ese sector.

La mejora en los indicadores de solvencia, liquidez y calidad en cartera se reflejaron también en el ranking de bancos que elabora el Central. En depósitos, los cuatro primeros bancos de la lista son el Nación, Provincia, Francés y Santander Río, que en los últimos años conservaron su lugar. La incorporación más importante en el top ten fue el Macro, luego de que adquiriera el Banco Suquía. En cuanto a préstamos, el Santander y el Francés avanzaron en el último ranking dos posiciones para ser escoltas del Nación, a expensas del Galicia y Provincia. Por su parte, el Macro se trasladó del puesto doce al sexto en ese segmento, favorecido por esa fusión. A nivel regional, la Argentina colocó a tres bancos entre los cincuenta mejores, según el relevamiento de la Federación Latinoamericana de Bancos: se trata de dos públicos, el Nación (puesto 20) y Provincia (44), y uno privado, Santander (50).

Las razones que explicaron los problemas de la banca son ahora los que permiten entender que 2009 fuera un buen año para el sector. A pesar del lockout de las corporaciones agropecuarias y de la crisis financiera mundial, el conjunto de entidades registró una caída de depósitos de unos 40 mil millones de pesos. Pese a esa sangría, los bancos pudieron atender esa fuga sin reclamar asistencia directa del Central. Esto fue así porque el alejamiento de los mercados internacionales de crédito obligó al sistema a operar con volúmenes reducidos de capital y en moneda local –una gran diferencia con el escenario de los ’90–, que terminaron convirtiéndose en un resguardo contra shocks externos. Tras varias crisis financieras, los reguladores locales impusieron normas más estrictas para tiempos adversos. Los organismos exigieron a las entidades financieras que clasificaran sus créditos según su riesgo: mientras más riesgosos, debían tener más capital inmovilizado para respaldarlos.

Los bancos locales sobrecumplieron esas limitaciones. La liquidez del sistema se ubicó en sus niveles más altos en décadas. Según el último Informe de Bancos del BCRA, este porcentaje alcanza a 29 por ciento. Para el caso de depósitos totales en pesos, la liquidez representa el 20,1 por ciento. Este exceso de fondos inmovilizado responde también a la orientación de los negocios del sector. Los bancos privilegiaron las cuentas sueldo, consideradas más seguras porque los clientes se encuentran atados a los convenios firmados con las empresas que los contratan. Esa liquidez está asociada, a su vez, al dinero plástico. “Hay una dura competencia por atraer este tipo de colocaciones, que se refleja en una multiplicidad de opciones y ofertas de tarjetas de crédito con descuentos en negocios y bonificaciones”, señaló a Cash el economista jefe del Banco Ciudad, Luciano Laspina.

A partir de la recuperación de los indicadores económicos, los bancos se focalizaron en esos créditos al consumo, dejando de lado los préstamos al sector productivo. Los préstamos personales absorben el 30 por ciento del total otorgado por los bancos, seguido por operaciones de descuento, con el 24 por ciento. Estos préstamos duplican la participación que tenían al inicio de la crisis de 2001. La competencia para imponer sus tarjetas de crédito generó agresivas campañas de captación.

Detrás de este negocio existe otro. Al ofrecer estas herramientas de fidelización de clientes, la apuesta es la refinanciación de los créditos. De acuerdo con un informe del Central, la tasa de interés que aplican las entidades por la financiación de los saldos luego del pago mínimo promedió en septiembre el 36,5 por ciento anual. Existen entidades que llegaron a financiar ese saldo a un exorbitante 85,2 por ciento anual. A pesar de esas tasas y costos en el sistema, circulan 16,2 millones de usuarios con tarjetas y apenas 1,3 millones con plazos fijos, según la Asociación de Bancos Públicos y Privados de la República Argentina.

Al momento de explicar sus estrategias, los responsables de las entidades consultadas por este suplemento aseguran que el problema estructural radica en que la participación actual de los depósitos a la vista se encuentra en el 50 por ciento del total. Sin embargo, la extensión de los plazos no es el único inconveniente. Los instrumentos que ofrece el Central a los bancos para colocar su exceso de liquidez juegan en contra del crédito productivo. Mientras que el titular del Banco Central, Martín Redrado, insiste en la necesidad de redireccionar los préstamos a actividades productivas, continúa ofreciendo alternativas rentables para colocar esos recursos, como Letras y Notas que licita semanalmente. A la vez, las líneas de liquidez que ofrece a los bancos amplían todavía más la brecha. “El beneficio del fondeo barato que impulsa el Central no está llegando a la gente sino al bolsillo de los bancos”, reconoció un banquero.

Con la salida del uno a uno, el Central debió esterilizar los pesos que volcaba al sistema por la compra de los dólares que liquidaban los exportadores. Para ello comenzó a licitar títulos que se convirtieron en una colocación segura y rentable para los bancos. En la última licitación, las entidades entregaron 1564 millones de pesos a diferentes vencimientos, todos menores a un año, y tasas de entre 12,75 y 15 por ciento, para el caso de las Letras, y en Notas a un rendimiento promedio de tasas mayoristas (Badlar) más dos puntos y medio adicionales. En cambio, el último llamado de subasta de tasa de interés fija por variable de tres a cinco años volvió a ser declarada desierta por la autoridad monetaria.

Con este tipo de instrumentos disminuyen las chances de reducción de la diferencia entre la tasa activa (que cobran los bancos por sus préstamos) y la pasiva (que pagan por las colocaciones). Por el lado del descalce de monedas, el Central está trabajando para extender el permiso de las entidades para que puedan prestar parte de sus colocaciones en dólares. Hasta el momento los únicos sujetos de crédito en moneda extranjera son los exportadores.

No todos los bancos tienen la misma estrategia de negocio. Hubo algunos que en los últimos años se mostraron proactivos y se ganaron un lugar en el ranking. Uno de los que más puestos avanzaron fue el Credicoop en los rubros préstamos y depósitos. “Nosotros partimos de otra noción de capital: rentabilidad necesaria”, explicó a Cash Alfredo García, economista jefe del Credicoop. El banco cooperativo logró un incremento de 509 por ciento en sus depósitos en los últimos nueve años, mientras que para el promedio del sistema creció 189 por ciento. En cuanto a préstamos, la relación es de 278 por ciento de mejora para el Credicoop y de 99 por ciento para la media de entidades. En ese sentido, García explica que desde 2004 los bancos duplicaron las comisiones que cobran, mientras que el Credicoop las ajustó 13,7 por ciento.

Los préstamos a pequeñas y medianas empresas requirieron ayuda oficial. El grueso de los préstamos al sector productivo se otorgó gracias a subsidios de la Subsecretaría Pyme y de la Anses. El Nación otorgó el año pasado 25.109 préstamos de inversión por un monto de 4207 millones de pesos, de un total proyectado de 5000 millones. “Desde el último año representa el 76 por ciento del aumento de la cartera Pyme en todo el sistema”, señaló a Cash un destacado funcionario del Nación. Más de la mitad de los créditos tuvo como destino el sector agropecuario y agroindustrial.

Pese a las quejas de los representantes de la Mesa de Enlace, el sector rural fue privilegiado. A partir de los subsidios del Ministerio de Asuntos Agrarios bonaerense, el Provincia prestó este año 1370 millones de pesos, un 42 por ciento por encima de 2008, a tasas de un dígito. Los créditos durante este año fueron en su mayoría para los tamberos, la siembra de trigo, la compra de vacunos y la producción de forraje. El titular del Bapro, Guillermo Francos, aseguró que su grupo lideró durante el 2009 la captación y colocación de fondos licitados por la Anses, con 330 millones de pesos. Para 2010 prevé que su entidad alcanzará los 7800 millones pesos, un 15 por ciento más que este año, en líneas de financiamiento para empresas y familias.

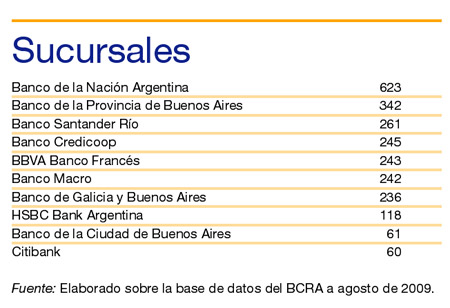

No son muchos los bancos que controlan el sistema doméstico: tres son públicos, tres son de capital nacional –uno de ellos, cooperativo– y los cuatro restantes son extranjeros. Son los que concentran gran parte de las sucursales que se distribuyen a lo largo y ancho del país, pero sólo los públicos se ocupan de pequeños pueblos y ciudades. El resto, con excepción del Credicoop, se dedican a operar en los grandes centros urbanos y áreas de influencia. Son los diez grandes bancos que dominan el sistema.

© 2000-2026 www.pagina12.com.ar|República Argentina|Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.