![]()

![]()

![]() Domingo, 19 de julio de 2015

| Hoy

Domingo, 19 de julio de 2015

| Hoy

ECONOMíA › FONDOS BUITRE CONTRA PUERTO RICO, CON LOS MISMOS RESPONSABLES Y METODOLOGIA QUE EN ARGENTINA, GRECIA Y DETROIT

Atacan de nuevo, y si ganan volverán a hacerlo

El carácter serial del accionar de los fondos buitre ya no deja dudas, demostrando que Argentina no incurre en inconducta irresponsable al resistir las condiciones de pago, sino que evidencia la necesidad de una solución global.

Por Tomás Lukin

Por Tomás Lukin

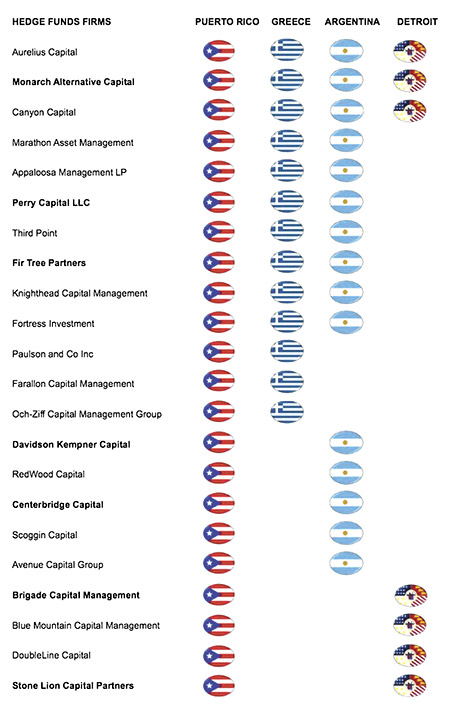

Argentina, Grecia, Detroit y Puerto Rico se enfrentan a una misma bandada de fondos de inversión altamente especulativos. Los nombres de los hedge funds a cargo de las acciones extorsivas contra las reestructuraciones de deuda y demandas judiciales en cortes permeables a sus voluntades se repiten en esos cuatro episodios recientes de turbulencia financiera. Un relevamiento realizado por el Centro de Periodismo Investigativo (CPI) puertorriqueño expone el despliegue tentacular de unos pocos fondos de cobertura con experiencia en casos como las crisis argentina y griega, que ahora sobrevuelan al estado asociado independiente de Estados Unidos para aprovechar su crisis de deuda.

Uno de los casos más contundentes de hostilidad financiera diversificada es el de Aurelius Capital Management. El agresivo fondo a cargo de Mark Brodsky, un abogado que trabajó para Paul Singer en Elliott Management, es uno de los principales litigantes contra Argentina en los tribunales de Estados Unidos. El mismo fondo merodeó la reestructuración de Grecia en 2012 donde los buitres lucraron gatillando los pagos de los seguros contra default y, el año pasado, desembarcó en la quebrada Detroit donde intentó condicionar y bloquear el acuerdo de la ciudad con sus acreedores para regularizar pasivos impagos. A esos movimientos carroñeros sumaron recientemente el asedio a Puerto Rico.

El objetivo de los hedge funds, una tipo de inversor ubicado en los márgenes regulatorios que proliferó en los noventa, siempre es maximizar de manera agresiva su rentabilidad. Las estrategias de esas facciones del capital financiero que administran billones de dólares con escasos controles son variopintas y no siempre muestran la coherencia carroñera de Aurelius. Como tenedor de bonos argentinos en euros emitidos con ley inglesa, Monarch Alternative Capital cuestionó en tribunales europeos las órdenes emitidas por el juez estadounidense Thomas Griesa a pedido de los buitres que hace le impiden recibir realizados por Argentina. Sin embargo, aunque la estrategia de Aurelius en la disputa con el país afectó parte de su negocio, eso no les impidió actuar en tándem para fustigar la reestructuración de la deuda de Detroit y abultar sus beneficios.

El relevamiento que realizaron los periodistas Joel Cintrón Arbasetti y Carla Minet tiene como eje la inminente reestructuración en Puerto Rico. Pero los intereses de los hedge funds tampoco se limitan a los casos de Argentina, Grecia, Detroit y Puerto Rico: bancos cooperativos ingleses, entidades financieras portuguesas, la multinacional Samsung, constructoras españolas forman parte del botín carroñero reciente de esos mismos hedge funds. De hecho, el agresivo accionar de los hedge funds y buitres puede rastrearse en cada una de las crisis financiera –soberana y privada– de las últimas dos décadas. Las profundas transformaciones –institucionales, desregulación, atomización de actores, privatización, incremento de la opacidad, liberalización, financiarización, entre otros elementos– experimentadas por los mercados de deuda habilitaron el accionar actual de los hedge funds y su –cada vez más habitual– comportamiento buitre.

Terreno fértil para buitres

La prolongada anemia económica de Puerto Rico, profundizada por la eliminación de incentivos fiscales del gobierno federal de Estados Unidos, no solo no frenó el proceso de sobreendeudamiento de ese territorio sino que atrajo a un sinnúmero de buitres. Hedge funds, como Davidson Kempner Capital, Marathon Asset Management o Redwood Capital, desembarcaron a la caza de activos a precios de remate que paguen jugosas tasas de interés. Knighthead Capital Management es otro de los tenedores de bonos con legislación británica que contrademandó a sus compañeros de armas en las cortes británicas para cobrar los pagos. Sin embargo, su posicionamiento en el caso argentino no lo transforma en una paloma blanca. Compró, en medio de la crisis, deuda a precio de remate emitida por la Autoridad de Energía Eléctrica de Puerto Rico. Junto con otros como Centerbridge Capital y Perry Capital, pujan para que se lleve a cabo la privatización de la compañía para pagarles.

A finales de junio, el gobernador de la isla, Alejandro García Padilla, anunció que no estaba en condiciones de seguir pagando su abultada deuda. Desde entonces, comenzó a buscar la forma de reestructurar una deuda de 73 mil millones de dólares. Como se trata de un “Estado libre asociado a Estados Unidos”, existen impedimentos legales para que las corporaciones estatales puertorriqueñas que concentran gran parte de la deuda al borde del default, accedan al mecanismo previsto en el capítulo 9 del Código de Quiebras estadounidense. Esa sección de la ley ofrece a las ciudades, pueblos, condados o distritos escolares en default, protección contra las demandas de sus acreedores. La legislación dispone que si la reestructuración propuesta es aceptada por la mitad de los individuos tenedores, y dos tercios de los tenedores de cada clase de pasivos, el plan se confirma. Esa fue la vía utilizada por Detroit para negociar con Stone Lion Capital, Double Line o Canyon Capital a lo largo del año pasado, tres hedge funds que tienen presencia en territorio boricua.

Sin embargo, los buitres que abrieron sucursales en Puerto Rico buscan activamente evitar que el Congreso de Estados Unidos habilite esa vía. De hecho, el año pasado, Puerto Rico aprobó una ley que habilitaba a las corporaciones públicas a declararse en quiebra, pero los hedge funds acreedores lograron en febrero que un juez paralice su aplicación. Una situación que pone en evidencia la relevancia del debate para crear un mecanismo global para las reestructuraciones de deuda soberanas, que avanza en Naciones Unidas a pesar del rechazo de Estados Unidos e Inglaterra.

Angel azul contra el Bonar

Davidson Kempner y Marathon Asset persiguen intereses similares en Puerto Rico, pero en Argentina eligen caminos diferentes. La firma presidida por Thomas Kempner es propietaria del buitre Blue Angel. Ese fondo es uno de los que motoriza el pedido para que Griesa extienda al Bonar 2024 el bloqueo al mecanismo de pago de la deuda externa argentina. Ese título en dólares, emitido en abril por Argentina, tuvo entre los principales interesados a Marathon, a cargo de Bruce Richardson, quien, a su vez, meses atrás habría apostado a un default argentino. La coherencia en su accionar no está en sus objetivos, sino en la primacía absoluta de la búsqueda de rentabilidad por vías agresivas.

Un “me too” glotón

Existen 526 fondos e individuos agrupados en 37 demandas colectivas con fallos favorables contra el país por el default de 2001, que recientemente solicitaron a Griesa recibir el mismo tratamiento privilegiado otorgado a los buitres. Agazapado dentro de uno de los reclamos encabezados por personas físicas, está el fondo Scoggin Capital. Mientras esperaba que su estrategia legal pague, Scoggin decidió aprovechar los precios de remate en Puerto Rico comprando diferentes activos financieros en 2013 que le permitieron hacerse de una jugosa rentabilidad.

“La mayor presencia de los fondos de cobertura me ha preocupado, pero yo entiendo por qué ocurre. Puerto Rico es una economía que perdió sus fuentes de financiamiento tradicional. ¿Quién nos va a prestar? Esas personas están dispuestas a prestarnos, obviamente en unas condiciones preocupantes: los intereses, el sometimiento de la jurisdicción al distrito sur de Nueva York, otro tipo de condiciones que es más complicado”, reconoció el senador del Partido Popular Democrático puertorriqueño Ramón Luis Nieves a los periodistas de CPI. La explicación del legislador boricua es compartida por muchos banqueros argentinos para quienes, sin los recursos que están dispuestos a “arriesgar” esos fondos, la situación siempre podría ser peor. Sin embargo, la experiencia evidencia que los hedge funds, muchos devenidos en buitres, diversifican sus jugadas hostiles sobre activos vulnerables, aprovechando las zonas grises en la regulación. Y no ofrecen financiamiento, sino que garantizan sus ganancias. El sistema financiero internacional es una herramienta necesaria e ineludible para el desarrollo pero, como sentenció en abril el ministro Axel Kicillof, cuando funciona exclusivamente como mecanismo de apropiación y sustracción de riqueza “se convierte en un parásito”.

Los desconocidos de siempre

Fondos especulativos de alto riesgo (Hedge funds) participantes en los últimos ataques a países endeudados en situación de cesación de pagos

Compartir:

-

FONDOS BUITRE CONTRA PUERTO RICO, CON LOS MISMOS RESPONSABLES Y METODOLOGIA QUE EN ARGENTINA, GRECIA Y DETROIT

Atacan de nuevo, y si ganan volverán a hacerlo

Por Tomás Lukin -

OPINION

Cambio obligado

Por Alfredo Zaiat -

EL APOYO DEL MERCOSUR A LA ARGENTINA EN SU DISPUTA CON LOS BUITRES Y LA CAUSA MALVINAS

Con un renovado respaldo de la región

Por Victoria Ginzberg -

OPINION

El Alto Perú adentro del Mercosur

Por Martín Granovsky -

POLITICAS DE COMPENSACION ANTE LA CAIDA DE LOS PRECIOS AGRICOLAS

Quién controla la renta

Por Raúl Dellatorre

ESCRIBEN HOY

- Adrián Abonizio

- Alejandra Dandan

- Alejo Diz

- Alfredo Staffolani

- Alfredo Zaiat

- Andrés Asiain

- Andrés Valenzuela

- Angel Berlanga

- Atilio A. Boron

- Beatriz Vignoli

- Carlos Rodríguez

- Claudio Scaletta

- Claudio Zeiger

- Cristian Carrillo

- Damián Huergo

- Daniel Guiñazú

- Daniel Paz

- Diego Fischerman

- Diego Rubinzal

- Edgardo Mocca

- Eduardo Fabregat

- Eduardo Febbro

- Emilia Erbetta

- Eric Nepomuceno

- Facundo Martínez

- Facundo Pérez Aznar

- Federico Kucher

- Federico Kukso

- Gerardo Albarrán de Alba

- Graciela Cutuli

- Horacio Verbitsky

- José Maggi

- José Pablo Feinmann

- Juan Carlos Tizziani

- Juan José Giani

- Juan José Panno

- Juan Pablo Bertazza

- Julio Cejas

- Julián Varsavsky

- Mariano Kairuz

- Mariano del Mazo

- Mario Wainfeld

- Martín E. Lafforgue

- Martín Granovsky

- María Luz Carmona

- Nicolás Lantos

- Norberto Alayón

- Paula Vazquez Prieto

- Rafael Cippollini

- Raúl Dellatorre

- Raúl Kollmann

- Rodrigo Fresán

- Sandra Martínez

- Sebastian Abrevaya

- Sebastián Basualdo

- Sonia Santoro

- Tomás Lukin

- Victoria Ginzberg

- Violeta Serrano

- Walter Lezcano

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.