![]()

![]()

![]() Martes, 19 de septiembre de 2006

| Hoy

Martes, 19 de septiembre de 2006

| Hoy

Por ahora hubo algunas consultas y varias dudas sobre los créditos

Ayer comenzó a funcionar el nuevo sistema de créditos para inquilinos. Todavía algunos bancos no lanzaron las líneas prometidas. En otras entidades hubo consultas. Pro y contra de esos préstamos.

Por Claudio Zlotnik

Por Claudio Zlotnik

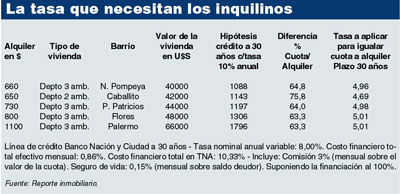

Ayer fue el primer días del nuevo sistema de créditos para inquilinos. De acuerdo con el relevamiento realizado por Página/12 entre las entidades adheridas, el saldo fue que en algunas hubo varias consultas y que otros bancos todavía no instrumentaron las nuevas líneas, que presentarán a sus clientes la próxima semana. El promocionado plan para convertir a los inquilinos en propietarios, en realidad, es de difícil cumplimiento, aseguran ciertos financistas. Señalan que la mejora de los créditos hipotecarios anunciada en la Casa Rosada no alcanza para convertir la mensualidad del alquiler en la cuota de un préstamo. Ni la rebaja de las tasas de interés ni el alargamiento en los plazos de las líneas, hasta 30 años, logran aquel objetivo anunciado por el Gobierno, sin que se resignen comodidades o gustos. A menos que alguien acepte mudarse de barrio y, por ejemplo, deje Palermo y se vaya a Nueva Pompeya. O directamente se achique y se resigne a vivir en un monoambiente en vez de un departamento de dos; o pase de un inmueble de tres ambientes a otro de dos.

El inquilino de un dos ambientes en el barrio de Caballito, con un valor de mercado de 42.000 dólares (130 mil pesos), que en la actualidad abona un alquiler de 650 pesos mensuales, todavía está muy lejos de convertirse en dueño de esa misma vivienda. Para comprarla tendría que pagar, en el mejor de los escenarios, una cuota mensual de 1143 pesos. Un 75,8 por ciento más caro que lo que le cuesta la renta. Este sería el caso de un préstamo sacado en el Banco Nación o en el Ciudad de Buenos Aires, las entidades financieras que presentaron los mejores planes. Tienen un costo financiero total del 10,3 por ciento anual y un plazo para pagar de 30 años a tasa fija. Un informe elaborado por la consultora especializada Reporte Inmobiliario asegura que, si se quisiera igualar la cuota al alquiler, la tasa de interés en el ejemplo de aquel departamento en Caballito debería descender hasta el 4,69 por ciento anual. Menos de la mitad de lo ofrecido por los bancos públicos. En los casos de los bancos privados, la oferta de los créditos fue más cara y, salvo en el Macro, se ofreció una combinación entre tasas fijas y variables.

Los casos donde más se acerca la relación entre el alquiler y la cuota del crédito son en los barrios de Palermo y de Flores. La diferencia alcanza al 63,3 por ciento. El informe toma como parámetro un departamento de tres ambientes en Flores que cuesta 48.000 dólares (149 mil pesos), con un alquiler de 800 pesos. Un crédito del Ciudad o del Nación a 30 años financiando la totalidad del valor del inmueble daría lugar a una cuota mensual de 1306 pesos. Para llegar al modelo imaginado por Guillermo Moreno, de igualar el alquiler a la cuota del préstamo, la tasa de interés del crédito debería ser del 5,01 por ciento anual, la mitad del costo financiero total ofrecido.

Lo mismo sucede con el ejemplo de un departamento de tres ambientes en Palermo, con un valor de 66.000 dólares. La cuota del crédito sería de 1796 pesos mensuales, un 63,3 por ciento por encima a los 1100 pesos que actualmente paga el inquilino por ese inmueble.

Ayer, los principales bancos del sistema atendieron llamadas de potenciales clientes. En el Ciudad, por ejemplo, recibieron 500. También fueron masivas las comunicaciones en el Nación y en el BBVA Francés. Algunas entidades recién ofrecerán sus líneas a partir del próximo lunes, como en el Galicia y el Río.

Los bancos se comprometieron a tomar como sujeto de crédito a los inquilinos que demuestren ser buenos pagadores. Sin embargo, en varias entidades financieras están evaluando las normas legales respecto de cuál debe ser el recibo que tomarán como válido (ver recuadro aparte).

Un dato interesante es el comportamiento de los bancos en el negocio de los créditos para la vivienda: durante el primer semestre del año, un banco privado extranjero, el Santander-Río, fue el más activo en el mercado. Un informe de la consultora financiera Qualitativa, realizado en base a datos del Banco Central, revela que la entidad de capitales españoles otorgó 200,9 millones de pesos entre enero y junio último, con lo cual incrementó en un 29,8 por ciento su stock de préstamos. El Santander-Río controla prácticamente uno de cada cuatro pesos del mercado hipotecario. En segundo puesto, con una participación del 20,4 por ciento, figura el Provincia de Buenos Aires. Entre enero y junio financió emprendimientos inmobiliarios por 184,2 millones de pesos. Cierra el podio el Banco Nación: en seis meses dio 27,1 millones de pesos y participa con el 17,2 por ciento del negocio. Los primeros siete bancos del ranking manejan el 90 por ciento de las hipotecas, una concentración más importante que en el mercado de los depósitos. Por detrás de los tres mencionados se encolumnan los bancos Hipotecario, BBVA Francés, Galicia y Ciudad de Buenos Aires.

Los interesados deben tener en cuenta otra variable. Que las cuotas no bajan demasiado cuando los créditos superan los 20 años de plazo. Ejemplo: para un préstamo de 183 mil pesos a 15 años se pagan 2257 pesos mensuales. Monto que se reduce a 2080 pesos (177 menos) si el plazo se alarga a 20 años. Cae menos, a 1996 pesos mensuales (84 menos) si el crédito se toma a 25 años. Y a 1953 pesos (se abarata nada más que 43 pesos) si es a 30 años. Los nuevos créditos, más baratos, serán exclusivos para los inquilinos. No estarán disponibles ni para quienes ya son dueños y buscan pegar un salto, quienes deberán aspirar a las líneas tradicionales, ni tampoco para un joven que vive con sus padres.

La dificultad para empardar el alquiler con la cuota de un crédito hipotecario ofrece, en cambio, una oportunidad: calificar para estas líneas, sobre todo aquellas de los bancos públicos, que son en pesos a tasa fija a 30 años de plazo. Los préstamos hipotecarios, aun siendo más caros que en otras partes del mundo –en España el costo ronda el 3,70 por ciento anual–, no dejan de ser atractivos para un país acostumbrado a la inestabilidad.

Compartir:

-

CAMBIOS DEL REPARTO DE VOTOS EN EL FMI SIN AFECTAR LA RELACION DE PODER

Toque de maquillaje sin soltar el control -

Por ahora hubo algunas consultas y varias dudas sobre los créditos

Por Claudio Zlotnik -

INFORME DE TRABAJO SOBRE EMPLEO NO REGISTRADO

El 24,5 por ciento en negro - La producción industrial continúa con los motores encendidos a pleno

ESCRIBEN HOY

- B.V.

- Beatriz Vignoli

- Claudio Zlotnik

- Cledis Candelaresi

- Darío Pignotti

- Diego Bonadeo

- Diego Fischerman

- Eduardo Videla

- F. C.

- Fabián Lebenglik

- Facundo Garcia

- Fernando Cibeira

- Georgina Higueras

- Gerardo Albarrán de Alba

- H. C.

- J.M. Marti Font

- Javier Lorca

- José Maggi

- Mariana Carbajal

- Miriam Cairo

- N. V.

- Nora Veiras

- P. L.

- P. S.

- Pablo Stefanoni

- Pedro Lipcovich

- Peter Popham

- Raúl Kollmann

- Sergio Ramírez

- Silvina Friera

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.