![]()

![]()

![]() Domingo, 17 de julio de 2016

| Hoy

Domingo, 17 de julio de 2016

| Hoy

17:55 › LOS PROBLEMAS DE ABASTECIMIENTO DE GAS NO SON LOS ACTUALES, SINO LOS QUE LA ACTUAL POLÍTICA VA SEMBRANDO

Plan tarifas públicas con planificación privada

Por Raúl Dellatorre

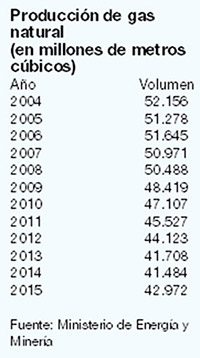

La producción de gas natural, en el total del país, tuvo una evolución declinante entre 2004 y 2014, pero a partir de 2015 empezó a revertirse la curva con un aumento del 3,6 por ciento. La producción de YPF en particular, tuvo un ciclo similar, aunque su caída había empezado antes de 2004 y la recuperación se inició en 2013, dos años antes que para el conjunto del sector. La evolución de la producción de hidrocarburos tiene estrecha relación con las políticas de perforación y desarrollo de pozos que se dan las empresas petroleras en los años previos. El abandono de las inversiones desde fines de los 90 provocó el declive que se registró primero en YPF y luego en la suma global del sector, durante la primera década del siglo presente. Recién cuando el kirchnerismo adoptó la decisión de recuperar YPF y declarar de interés público la producción, industrialización y comercialización de hidrocarburos (abril de 2012), comenzó a revertirse el ciclo declinante. La intervención del Estado fue la que dio la señal para que se detuviera el proceso de desaparición paulatina del sector. Los actuales problemas de abastecimiento y encarecimiento brutal del gas son el prolegómeno de las dificultades que puede padecer el país a partir del abandono del Estado de su rol de regulación y planificación en un área estratégica, y pretender que sea la inversión privada la que tome las decisiones.

El tarifazo sobre el gas, a diferencia del que se aplicó sobre la electricidad, no se sostuvo en la “injusta diferencia” de los valores que se pagaban en el área metropolitana frente al precio por el servicio en otras provincias. No era la eliminación del subsidio lo que motorizaba, sino “la necesidad” de dar una mayor retribución a los productores “porque si no, nos vamos a quedar sin gas en un año”, amenazaban autoridades y voceros de la política oficial desde otros planos. Lo que no se explicitó es que, detrás de la reformulación y el extraordinario salto de las tarifas, se encubre toda una transformación en la relación entre Estado y empresas privadas, y la eliminación de mecanismos de regulación y planificación que, con imperfecciones, el gobierno anterior fue recuperando para asegurar el acceso al gas de la población. El nuevo esquema no sólo cambia las reglas, sino que pone en controversia cómo se resuelve el equilibrio entre oferta y demanda.

Una de las primeras medidas que tomó el gobierno de Mauricio Macri para el sector fue la disolución por decreto (el 272, de enero de este año) de la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas, creada en el marco de la misma ley que dispuso la expropiación de las acciones de YPF y que declaró de interés público al petróleo y el gas. El decreto lleva las firmas de Alfonso Prat Gay y Juan José Aranguren, además de la rúbrica presidencial. Dicha norma comprometía a las empresas con áreas concesionadas a presentar sus planes de inversión, lo cual las comprometía a ellas con su cumplimiento. Y le daba al gobierno nacional, además, la información necesaria para planificar la disponibilidad futura de esos recursos, de modo de poder garantizarlo. Pero el Estado se desentendió de aquellas funciones con aquel decreto. La renuncia del gobierno a su rol de planificador significó que, de allí en más, su forma de orientar la política sectorial sería por “señales de precios”: llevar la retribución lo más caro posible para “alentar” las inversiones.

Pese a esa lógica tan simplista del neoliberalismo, la historia tiende a demostrar que, cuando desaparece el control del Estado, desaparecen las inversiones, sobre todo en proyectos de mediano o largo plazo como los petroleros. Pero no los buenos rendimientos para las petroleras en el corto plazo.

A medida que se recuperaba la producción de gas natural en los últimos dos años, con YPF como nave insignia, el país iba dejando de depender del gas importado, por lo cual las compras externas de gas a Bolivia o de GNL que provenía de Venezuela o de orígenes más remotos, por barco, empezó a descender, aunque el consumo interno no decayera.

La planificación del suministro indicaba que si subía la demanda de gas en los hogares, los mecanismos con los que contaba el gobierno era disponer del gas que normalmente se destina a las usinas térmicas (generadoras de electricidad), o bien interrumpir el suministro a grandes consumidores industriales, lo cual está contemplado como facultad en los contratos de abastecimiento. Ambos, centrales térmicas y grandes consumidores industriales, tienen la chance de reemplazar el gas por combustibles líquidos (gas oil o fuel) para hacer andar sus motores. El gobierno nacional, a través de Enarsa, garantizaba el abastecimiento importando el fluido si la producción nacional no daba abasto.

Más gas, menos líquido

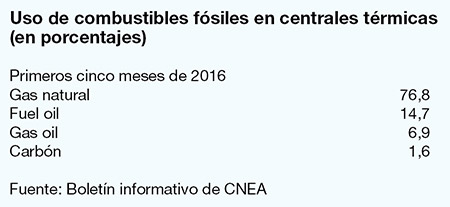

Estos instrumentos se siguen utilizando, porque son parte de una programación que también conforma “la herencia recibida”. Las cifras que se dan a conocer a través de Cammesa (administradora del mercado mayorista eléctrico, que organiza el abastecimiento entre generadores, como Yacyretá, y distribuidoras, como Edenor o Edesur), permiten ver que el consumo de gas natural en las centrales térmicas disminuyó en mayo respecto del año pasado (ver cuadro), pero todavía representa más del 75 por ciento del combustible fósil utilizado en las usinas. El fuel oil y el gas oil representan poco más del 20 por ciento entre ambos, es decir que tienen todavía un margen muy amplio para reemplazar el uso de gas natural y así liberarlo para el consumo domiciliario. Una alta fuente consultada por este diario acerca de por qué no se echa mano más a este recurso de sustitución, respondió: “Porque es una decisión económica de las empresas, que siguen utilizando el recurso más barato aunque sea perjudicial para la sociedad, y una decisión política del gobierno de no obligarlas”. La fuente, estrechamente ligada al sector, pidió no ser citada por su nombre.

El otro gran demandante, el sector de grandes usuarios industriales, no parece estar resultando un inconveniente grave en materia de consumo. Los datos del Ministerio de Energía y Minería apenas llegan hasta febrero de este año, un indicador insuficiente, pero que ya permite advertir que el gas entregado a grandes usuarios industriales a través de las distribuidoras disminuyó, en enero, en un 2,5 por ciento con respecto al mismo mes del año pasado; y en febrero la caída se mantuvo en 2,3 por ciento.

Gas por electricidad

Pese a que la cartera a cargo de Aranguren argumentó dificultades o restricciones para importar, dos datos parecen contradecirlo. Desde Bolivia, las autoridades del área de energía negaron que ese país haya rechazado pedido alguno de mayor suministro. Por otro lado, Cammesa viene cumpliendo con el programa de importación de combustibles líquidos de acuerdo a sus necesidades y en lo que va del año no dio cuenta de que alguna de las licitaciones convocadas haya quedado desierta o insuficientemente atendida. La más reciente, que fue la sexta convocatoria del año, consistió en la compra de seis cargamentos de gas oil por 50 mil metros cúbicos cada uno (300 mil metros en total), los cuales se contrataron y programaron para ingresar entre el 1º y el 19 del mes corriente. Uno de los cargamentos fue contratado con Glencore, dos con la petrolera BP y tres con la firma Stusco, tal cual informa Cammesa en su propia página web.

En boca de pozo

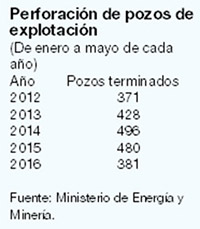

Si hay dificultades o complicaciones en la producción y abastecimiento de gas, no parecen ser las actuales, sino las que se puede prever que existirán a futuro. El freno que están teniendo las inversiones en perforaciones de las empresas petroleras es un signo preocupante. Pese al generoso aumento en el precio del gas en boca de pozo, que saltó de 2,60 dólares a casi el doble para el nivel de producción histórica (el aumento de producción ya tenía un premio del 100 al 200 por ciento, concedido por la anterior gestión, el denominado “gas plus”), la actividad de perforación viene en declive. Según muestra uno de los cuadros adjuntos a esta nota, en 2015 se había perdido el ritmo de crecimiento de la realización de pozos de avanzada, exploración y explotación, pero los datos oficiales (Energía y Minería) para los primeros meses de este año indican que la caída se profundizó.

Perforados

En la lógica empresaria están pesando, como factores negativos, la fuerte inestabilidad interna en materia cambiaria y la del precio del crudo a nivel mundial, un problema que antes no inquietaba cuando los precios internos estaban bajo regulación oficial y los programas de inversión eran seguidos de cerca por las autoridades del área. Las petroleras saben que el actual ministro quiere salir de todo esquema de “subsidio” o regulación de los precios y liberarlos al mercado. Otra vez, los postulados neoliberales se dan de cabeza contra la pared de la realidad. Y el abastecimiento del suministro para los hogares e industrias a futuro empieza a tener un panorama sombrío. La elevación astronómica del precio es una solución de “equilibrio”, probablemente, pero en el peor sentido.

Compartir:

-

19:55 EL JUEZ ARIAS RATIFICó QUE EL TARIFAZO DEL GAS ESTá SUSPENDIDO EN TODO EL PAíS

"El Gobierno actuó al margen de la ley y de múltiples fallos" -

17:52 LOS JUECES QUE DEBEN DECIDIR EL TARIFAZO PODRÁN VOLAR GRATIS EN PRIMERA

Una dádiva oportuna -

18:02 OPINIóN

El regreso de Cacho y doña María -

17:55 LOS PROBLEMAS DE ABASTECIMIENTO DE GAS NO SON LOS ACTUALES, SINO LOS QUE LA ACTUAL POLÍTICA VA SEMBRANDO

Plan tarifas públicas con planificación privada -

17:33 EL FISCAL DELGADO HABLó SOBRE LA “OMISIóN” DE LAS OFFSHORE EN LAS DECLARACIONES JURADAS DE MACRI

“Si no es a propósito es una falta, si es a propósito es un delito" -

18:25 HELADERAS DE BRASIL, CERVEZA DE MÉXICO, NARANJAS DE ISRAEL, CORTES DE CERDO DE DINAMARCA, CALZADOS DE VIETNAM Y CAMISAS DE CHINA

José Mercado compra todo importado -

17:41 PARA EL MINISTRO DE TRABAJO LAS SUBAS SE JUSTIFICAN PORQUE "HABíA MUCHA INEQUIDAD"

Triaca en defensa del tarifazo -

18:50 EL TITULAR DEL PJ, JOSE LUIS GIOJA, ADVIRTIÓ SOBRE EL RUMBO DEL GOBIERNO DE MACRI

“Hay intranquilidad social” -

18:30 LOS DATOS REALES DE LA CAÍDA SOCIAL TAL COMO SE VEN EN LAS ESCUELAS DE LA MATANZA

Crónica del chico que se guarda el flancito -

18:22 OPINIóN

La discusión moral, de López al ruidazo -

18:05 "FALTA QUE EL JUEZ LE IMPRIMA ESE TRáMITE AL PROCESO"

José López, rumbo al juicio oral -

18:52 OPINIÓN > LA JUSTICIA LE DIO LA RAZÓN A OSVALDO BAYER EN LA DEMANDA DE LOS MARTINEZ DE HOZ

Un fallo por la verdad histórica -

17:45 DERROTó A FOGNINI PARA EL 3 A 1 FINAL SOBRE ITALIA COMO VISITANTE

Delbonis puso a Argentina en semis de la Davis -

18:12 EL PRESIDENTE TURCO DIJO QUE TRAS EL INTENTO DE GOLPE “ESTA SEMANA ES MUY IMPORTANTE”; MáS DE 6000 PERSONAS FUERON DETENIDAS

Erdogan pidió a los ciudadanos que se queden en las calles -

18:32 TRES AGENTES MURIERON EN BATON ROUGE, UNA DE LAS CIUDADES CONVULSIONADAS POR LAS PROTESTAS DE AFROAMERICANOS CONTRA EL GATILLO FáCIL

Otro tirador contra policías en EEUU -

18:46 INVESTIGAN LOS VíNCULOS DEL AUTOR CON EL ESTADO ISLáMICO, QUE SE ADJUDICó EL ATAQUE

Detenciones por el atentado en Niza

ESCRIBEN HOY

- Adrián Abonizio

- Adrián Paenza

- Alejo Diz

- Alfredo Zaiat

- Andrés Asiain

- Andrés Valenzuela

- Ariel Alvarez

- Beatriz Vignoli

- Carlos Rodríguez

- Claudio Iglesias

- Claudio Scaletta

- Daniel Paz

- Declaración de Carta Abierta ante los sucesos de Jujuy

- Diego Brodersen

- Diego Rubinzal

- Edgardo Mocca

- Eduardo Febbro

- Eric Nepomuceno

- Federico Kucher

- Fernanda García Lao

- Fernando Cibeira

- Graciela Cutuli

- Guadalupe Treibel

- Guido Piotrkowski

- Gustavo Veiga

- Horacio Verbitsky

- José Luis Díaz Colodrero

- José Maggi

- Juan Carlos Tizziani

- Juan Forn

- Juan José Giani

- Julio Cejas

- Julio Maier

- Julián Varsavsky

- Karina Micheletto

- Laura Galarza

- Lorena Lopez

- Luciana De Mello

- Mariana Enriquez

- Mariano Aiello

- Mariano Kestelboim

- Mariano del Mazo

- Mario Wainfeld

- Martín Granovsky

- Martín Salinas

- Martín Schapiro

- Martín Stoianovich

- Mercedes Botto

- Mercedes Halfon

- Nicolás Lantos

- Oscar Ranzani

- Paula Vazquez Prieto

- Raúl Dellatorre

- Raúl Kollmann

- Robert Fisk

- Rodrigo Fresán

- Rubén Pascolini

- Sandra Martínez

- Sergio Sánchez

- Sergio Wischñevsky

- Werner Pertot

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.