Falando em prata

|

| Por Horacio Verbitsky

Banco Medefin-UNB Pou dijo a la Cámara de Diputados que la fusión de los bancos Medefin y UNB y la incorporación como nuevo accionista de Socimer International Holding "se originó en 1995". Según los denunciantes recién se produjo el 1º de marzo de 1996, por lo que serían documentos falsos los balances al 31 de diciembre de 1995 de la nueva entidad, publicados por el Banco Central. Pou agrega que en febrero de 1998 el Central debió suspender las operaciones de los bancos fusionados dada la cesación de actividades del grupo Socimer a nivel mundial. Los legisladores opinan que el "estado de insolvencia e iliquidez evolutiva" era evidente para el Banco Central desde diciembre de 1994. Pese a ello, a partir de enero de 1995 comenzó a otorgarles fondos públicos vía redescuentos que en mayo ya superaban los 57 millones y que se mantuvieron impagos "por decenas de meses, incluso en fechas muy posteriores a la fusión". También sostienen que los balances de ambos bancos estaban tan inflados que sus patrimonios eran directamente negativos. Entre las deudas irrecuperables que sin embargo figuraban en los activos, están los tres millones arrojados al barril sin fondo del Grupo Yoma. Pero además hay créditos a "empresas inexistentes y/o insolventes". El Banco Central no designó una veeduría o una inspección ni se aseguró el recupero de los redescuentos concedidos, "que se mantuvieron impagos durante más de un año y que esa situación se prolongó luego de la fusión", autorizada en incumplimiento de la ley. La fusión sólo logró "concentrar los problemas de los dos bancos en uno con iguales o peores características de insolvencia e iliquidez". Aun así, el Central no objetó la emisión y colocación de Obligaciones Negociables por 35 millones de dólares, sin otra garantía que el propio patrimonio neto del Banco Medefín-UNB, que era negativo en 123 millones. Al 28 de febrero de 1998, cuando el Banco Central decidió suspender las operaciones se había acumulado una pérdida de 213 millones.

Bancos Mayorista del Plata y Patricios Ambos tenían el mismo presidente, Alberto Miguel Spolski y una relación que debe ser investigada con el Banco Integrado Departamental (BID), especializado en prestarle a "sellos de goma" manejados por sus propias autoridades, que por ello están presas. En enero y abril de 1995, apenas dos días antes de la suspensión del BID, el Mayorista del Plata le compró cartera incobrable por 11,3 millones. Así, el Mayorista del Plata fue colocado "en estado de insolvencia e iliquidez". No obstante, recién una inspección de mediados de 1996 dispuso sincerar sus estados contables, con previsiones por incobrabilidad de la cartera irregular, presentación de un plan de regularización y saneamiento y aporte de capitales. Aunque su patrimonio neto pasó a ser negativo en julio de 1997, recién el 4 de junio del año pasado el Banco Central lo sepultó. Durante más de dos años permitió que el presidente de un banco insolventado en forma deliberada y fraudulenta siguiera ejerciendo la presidencia de otro, que también vació. Según Pou, la caída de Medefin UNB habría precipitado una corrida contra los depósitos del Banco Patricios, que desde 1997 estaba analizando una posible fusión con aquél. Los legisladores responden que "ni el menos probo o apto en materia financiera" podría haber autorizado tal fusión, entre un banco en falencia como el Medefin UNB y el Patricios, cuya situación no era mejor. Según la versión del Banco Central, su inspección detectó en el cuarto trimestre de 1997 "operaciones irregulares" que afectaban el patrimonio neto del Banco Patricios, por lo cual ajustó la valuación de sus activos, lo denunció ante el Procurador General y exigió a los accionistas la incorporación de capital y otras medidas de saneamiento. Según los legisladores, el Banco Patricios también prestó $ 7,85 millones, sin garantías, "a los mismos sellos de goma utilizados por el BID", que ya habían dado lugar a una denuncia penal del Banco Central. Peor aún, el Banco Central autorizó al Patricios entre octubre de 1994 y junio de 1996, a emitir y colocar Obligaciones Negociables Subordinadas por $ 29 millones, a 5 o 6 años de plazo. Como en el caso del Medefin-UNB, la única garantía era el patrimonio neto del banco emisor, que los inversores suponían controlado por el Central. Como los aportes efectuados no fueron suficientes y se detectaron nuevas irregularidades, el Central designó veedores con facultad de veto y dispuso que los accionistas "garantizaran en forma solidaria y mancomunada" todos los créditos otorgados "a los clientes vinculados y/o relacionados". En marzo de 1998 también el Patricios fue suspendido. Pero los diputados sostienen que no fue a fines de 1997 sino en octubre de 1996 que el Banco Central detectó las irregularidades que determinaban su inviabilidad. El Banco Central lo suspendió en marzo de 1998. Pero desde diciembre de 1995 el Patricios tenía indicadores de rentabilidad negativa y excedía los indicadores de riesgo sobre su capital y sobre sus activos y desde diciembre de 1996 incumplía con los requisitos mínimos de liquidez. La inspección que Pou "ocultó en su informe anual" al Congreso, dicen los legisladores, entre el 7 de octubre de 1996 y el 29 de enero de 1997, determinó que al 31 de octubre de 1996 el Banco Patricios no poseía "capacidad para generar utilidades." Aun así le concedió casi un año más de indulgencia para seguir captando recursos de terceros a través de depósitos y Obligaciones Negociables Subordinadas. El 5 de setiembre de 1997 (y no el 29 de enero como sostiene el Informe de Pou a la Comisión de Finanzas de la Cámara de Diputados) el Banco Patricios recibió la calificación 4 del Comité Camel, que pondera Capital, Activos, Management, Ingresos (Earnings, en inglés) y Liquidez. Con una metáfora marinera, los legisladores comparan la situación con un naufragio por impericia de los mandos, que en lugar de corregir el rumbo arrojan "los botes salvavidas al agua para salvarse sólo ellos y que se ahoguen los pasajeros y tripulantes. Mientras, el guardacostas que conocía y estaba apreciando lo que acontecía, indiferentemente ponía proa a su base en puerto". Esto permitió al Patricios continuar el vaciamiento "mediante la asistencia crediticia a deudores incobrables o con alto riesgo, la mayoría de ellos vinculados encubiertamente". En sólo un año, un pequeño grupo de 12 deudores que según evaluación del Central eran incobrables recibieron nuevos créditos por casi $ 20 millones adicionales. Otros $ 14 millones fueron entregados a un grupo de deudores nuevos, sin garantías, y la gran mayoría también calificados como incobrables por el Central. El 8 de marzo de 1998, el Central atribuyó la suspensión del Patricios a problemas de liquidez "como consecuencia de retiros de depósitos por parte de grandes inversores". Los legisladores consideran que esto es "absolutamente falaz", dicen que la iliquidez fue causada por "la explosión crediticia irrecuperable por $ 34 millones, con conocimiento y complicidad por inacción del Banco Central" y que la suspensión "debió decidirse 16 meses antes". Las autoridades del Patricios pudieron captar fondos del público "hasta prácticamente el día anterior al de la suspensión", pese a que desde el 26 de noviembre de 1996 la Comisión Nacional de Valores había retirado la autorización al Patricios para colocar Obligaciones Negociables Subordinadas. "El último gran acto de vaciamiento" dicen los legisladores, fue "cometido en presencia física de representantes del Banco Central", y consistió en el otorgamiento de préstamos por otros 27,5 millones, sin garantía real, a unos cuarenta "prestatarios insolventes, la mayor parte de ellos calificados irrecuperables por el propio Banco Central". Los legisladores se preguntan si "sería aventurado aseverar que el Banco Central y el Banco Patricios actuaron con evidente premeditación para iniciar, desarrollar y dar el desenlace conocido a todo este proceso", y encarecen al juez que investigue "el destino final de los fondos asignados a prestatarios que no tenían ninguna capacidad para cumplir con su restitución y cuyos giros comerciales no justificaban semejantes millonarias asistencias". De un Activo total declarado al 31 de diciembre de 1997 de $ 511 millones, sólo se rescataron $223, mientras que los Pasivos que ascendían a $ 436 millones se asumieron sólo por $ 347 millones.

Banco Mayo La última ficha caída de este dominó fue, hasta ahora, el Banco Mayo. El 5 de junio de 1998 el Banco Central le autorizó hacerse cargo de activos y depósitos privilegiados del suspendido Patricios. El mismo día revocó la autorización al Mayorista del Plata. Tampoco el Mayo estaba en condiciones de liquidez y solvencia suficientes. En los tres meses previos soportó importantes retiros de depósitos por $ 176 millones y debió cancelar otras deudas por $ 89 millones. Su cartera de préstamos, con escasas garantías y un 25% en situación de pago irregular, no le permitía afrontar tales compromisos. También en este caso, el Banco Central le autorizó emitir y colocar Obligaciones Negociables, que se incrementaron en el período en $ 51 millones. Todos los indicadores del Central eran alarmantes. Los préstamos declarados en situación normal sólo representaban el 74,8% del total de la cartera, contra el 86,9% para el total del sistema financiero privado. Las garantías sólo cubrían el 12,4%, contra el 30,9% para el resto de entidades privadas. Durante l7 días de mayo de 1998, ni siquiera pudo declararse en cumplimiento de la integración de los requisitos mínimos de liquidez, con un faltante de fondos de $ 8,5 millones diarios. Dada su endeblez, desde fines de 1997 el Mayo estaba negociando con el fondo norteamericano de inversión Newbridge la cesión de un porcentaje del paquete accionario de la tarjeta Provencred, que había adquirido en 1995. Las inspecciones del Central habían establecido que era su única esperanza. Pero el compromiso carecía de toda seguridad contractual, ya que se había firmado "en la última página de instrumentos cursados por fax", y estaba pendiente de indeterminadas "reformas al contrato marco" y de la obtención por Newbridge de "la mayor cantidad de seguridades". Cuando Newbridge desistió, Pou lo atribuyó a la crisis en los mercados financieros mundiales. En cambio los denunciantes entienden que fue "por haber tomado conocimiento de la calificación que se le había asignado al Banco Mayo" (un Camel 4 igual que al Patricios), "y la inminente imposibilidad de cumplir con sus obligaciones". Los legisladores afirman que el Central sabía que el compromiso de Newbridge no se cumpliría, pero que permitió tender esa nube de humo, porque ayudaría a presentar "la inexplicable absorción del Patricios por parte del Mayo y su posterior entrega al Citibank, sin que éste erogara un solo centavo y con el suculento postre de la tarjeta Provencred". Las debilidades estructurales del Mayo provenían de 1995. Como en los casos anteriores, consistían en deficiencia en los capitales mínimos, falta de calidad de sus activos, que obligó a un ajuste del 33,4% del patrimonio neto; deficiencias de management y de controles internos, que no le permitían "obtener la rentabilidad necesaria para cubrir sus costos". En lugar de exigirle el Plan de Regularización y Saneamiento que correspondía, el Central aceptó un compromiso unilateral propuesto por el Mayo, considerando que el contrato marco de inversión firmado en el fax con Newbridge "generaría una utilidad para la entidad que le permitiría aumentar su patrimonio en un 44,6%". Una autoridad monetaria que verifica en condicional es una curiosidad con menos potencial exportador que la yerba mate. Sobre esa base, el Mayo fue autorizado a hacerse cargo de activos y depósitos privilegiados del suspendido Patricios, sin poner un peso. El Mayo "recibió un banco del que seleccionaron a discreción y minuciosamente lo mejor que tenía, además recibió $ 124,6 millones que le aportó SEDESA (la entidad creada para garantizar los depósitos) y otros $ 193,8 millones le fueron otorgados por el Fondo Fiduciario de Capitalización Bancaria", reseña la denuncia. Pou admitió que "la liquidez otorgada al Banco Mayo para hacer frente a la fusión fue ampliamente mayor a lo necesario para el cumplimiento normal de las obligaciones que surgieron de ese proceso de reestructuración", pero no explicó por qué. Así como entraron, esos recursos salieron, en créditos a empresas vinculadas a la conducción del Mayo, superando el límite máximo autorizado del 20% de su patrimonio computable. En febrero de 1998 esos autopréstamos ascendían a $ 36 millones, en junio a $ 66 y en agosto a $ 73,5 millones, equivalentes al 25, el 44 y el 49% del patrimonio computable. El 13 de octubre último, al informar la suspensión de las operaciones del Mayo, el Central sostuvo que no podía asistirlo con más redescuentos, "por carecer de las necesarias garantías, habiéndose otorgado la suma de $ 326 millones". Los legisladores destacan que los redescuentos admitidos por Pou representaban el 217% del patrimonio neto del Mayo, cuando la Ley 24144 sólo los permite en cantidad equivalente al patrimonio, por razones de iliquidez transitoria, que no excedan los 30 días corridos. Esos plazos y montos máximos sólo pueden excederse cuando es "necesario dotar de adecuada liquidez al sistema financiero" o por "circunstancias generales y extraordinarias". Nada de ello ocurría, como surge del informe del propio Pou: entre abril y agosto de 1998, dijo, el retiro de depósitos del Mayo representó el 2,1% de los depósitos, mientras que para el resto del sistema la disminución del período sólo alcanzó al 0,2%; entre setiembre y octubre el Mayo perdió el 27% de sus depósitos, mientras que los del resto del sistema financiero crecían el 0,8%. La única fuente de recursos del Mayo para afrontar sus depósitos eran los redescuentos por iliquidez del Central, insisten los denunciantes. Si bien la devaluación de la moneda rusa impactó en los mercados de bonos y acciones, "no acontenció lo propio en los depósitos del sistema financiero", que según el propio Pou, crecieron. "La desconfianza de los inversores se refería exclusivamente a la endeblez del Banco Mayo, que no obstante todos los recursos de que fue dotado en exceso por el Banco Central" continuaba "drenando depósitos en forma permanente y con anterioridad a la crisis rusa". Esto impide argumentar que la asistencia al Mayo, extraordinaria en plazos y montos, fue para no afectar "al resto del sistema". De hecho, cuando el Mayo fue suspendido, los depósitos totales del sistema siguieron creciendo. Los problemas de iliquidez del Mayo no eran transitorios como reclama la Ley 24144 para autorizar la asistencia sino definitivos. Los depósitos seguían disminuyendo y el Mayo no generaba recursos propios suficientes para hacerles frente, o desviaba los que recibía, a la asistencia a vinculados. Un interrogante no menor es si el Banco Central recuperará los redescuentos otorgados en forma tan irregular, ya que cedió al Citibank, al margen de la ley, el privilegio de cobro de sus acreencias contra el Mayo. Según Pou la Regulación y Supervisión Bancaria "contribuyen a la estabilidad financiera, la protección de los ahorristas, la protección de la economía, no están diseñadas para promover la concentración ni proteger a una entidad en particular". Así debería ser. En los hechos la desaparición fraudulenta de los bancos mencionados erosionó "la confianza de los inversores para depositar sus ahorros en bancos de menor envergadura", y a junio de 1998 las primeras 20 entidades concentraban el 80% de los depósitos "lo que a su vez no es positivo para la economía en materia de tasa de interés", añaden los legisladores. La repetición de situaciones "a lo largo de los años, una y otra vez casi de la misma manera, con las mismas consecuencias induce a descartar la "buena fé", "los errores u omisiones involuntarias", "las buenas intenciones" o "el hecho accidental" o cualquier otra excusa". Por el contrario, "la reiteración y consumación de todos estos actos no hubieran sido posibles, sin la necesaria participación por omisión en la supervisión y sin la existencia de una asociación ilícita", concluye la explosiva y documentada presentación. Si esto es así, más que de la caipirinha habría que cuidarse ahora del Banco Central.

|

autorización para funcionar al Banco

Multicrédito, de Mendoza, lo cual es un record aun en la Argentina. La pericia contable

ordenada por el juzgado federal nº 1 de Mendoza en la causa iniciada por administración

fraudulenta contra el banquero Leandro Flamarique indicó que luego de la crisis mexicana

se relajaron los controles del Banco Central. El 7 de abril de 1997 el juez Luis Leiva

citó a Pou, quien negó cualquier relación con aquellos redescuentos, otorgados en

febrero de 1995, aduciendo que en aquel momento presidía las comisiones de

Administración de Reservas Internacionales y de Economía y Finanzas, que no tenía

ninguna vinculación con el área de crédito y no tuvo intervención ni conocimiento

respecto de las garantías con las que se otorgaron los redescuentos. Los abogados de

Flamarique le exhibieron entonces documentación que el propio Banco Central había

aportado en la causa 25315 por la liquidación de Multicrédito, ante el primer juzgado de

Concursos de Mendoza, que indica lo contrario.

autorización para funcionar al Banco

Multicrédito, de Mendoza, lo cual es un record aun en la Argentina. La pericia contable

ordenada por el juzgado federal nº 1 de Mendoza en la causa iniciada por administración

fraudulenta contra el banquero Leandro Flamarique indicó que luego de la crisis mexicana

se relajaron los controles del Banco Central. El 7 de abril de 1997 el juez Luis Leiva

citó a Pou, quien negó cualquier relación con aquellos redescuentos, otorgados en

febrero de 1995, aduciendo que en aquel momento presidía las comisiones de

Administración de Reservas Internacionales y de Economía y Finanzas, que no tenía

ninguna vinculación con el área de crédito y no tuvo intervención ni conocimiento

respecto de las garantías con las que se otorgaron los redescuentos. Los abogados de

Flamarique le exhibieron entonces documentación que el propio Banco Central había

aportado en la causa 25315 por la liquidación de Multicrédito, ante el primer juzgado de

Concursos de Mendoza, que indica lo contrario.

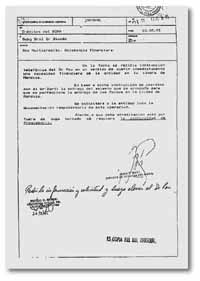

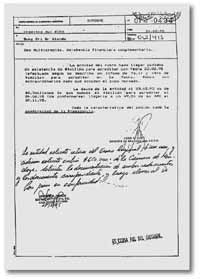

Los documentos se publican en esta página.

Son dos comunicaciones del entonces gerente de crédito del Banco Central, Juan Carlos

Báez al subgerente general de operaciones Héctor Biondo. En la primera informa que

recibió "instrucción telefónica" de Pou "de cubrir inmediatamente una

necesidad financiera" de Multicrédito. La segunda añade que los dos millones

solicitados por Multicrédito exceden el cupo normado y harían llegar la deuda de

Multicrédito con el Central a la mitad de su Responsabilidad Patrimonial Computada. Luego

de la firma de Báez, hay una anotación manuscrita de Biondo, donde dispone que debe

solicitarse la documentación de ambos redescuentos y luego "elevar al doctor Pou

para su conformidad". Los defensores de Flamarique plantearon que se investigara a

Pou por falso testimonio. El juez Leiva atendió atentamente la consulta de este diario

sobre esa causa por falso testimonio, pero no pudo o no quiso suministrar dato alguno que

indicara su estado.

Los documentos se publican en esta página.

Son dos comunicaciones del entonces gerente de crédito del Banco Central, Juan Carlos

Báez al subgerente general de operaciones Héctor Biondo. En la primera informa que

recibió "instrucción telefónica" de Pou "de cubrir inmediatamente una

necesidad financiera" de Multicrédito. La segunda añade que los dos millones

solicitados por Multicrédito exceden el cupo normado y harían llegar la deuda de

Multicrédito con el Central a la mitad de su Responsabilidad Patrimonial Computada. Luego

de la firma de Báez, hay una anotación manuscrita de Biondo, donde dispone que debe

solicitarse la documentación de ambos redescuentos y luego "elevar al doctor Pou

para su conformidad". Los defensores de Flamarique plantearon que se investigara a

Pou por falso testimonio. El juez Leiva atendió atentamente la consulta de este diario

sobre esa causa por falso testimonio, pero no pudo o no quiso suministrar dato alguno que

indicara su estado.