![]()

![]()

![]() Martes, 15 de septiembre de 2009

| Hoy

Martes, 15 de septiembre de 2009

| Hoy

A un año de la caída de Lehman

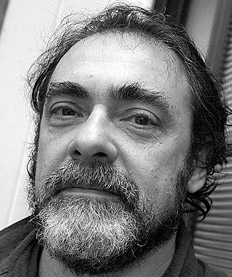

Ricardo Aronskind *

“En una zona de desorden”

La desaceleración de la caída en los países centrales no quiere decir que esas economías hayan rebotado hacia ningún lado. El reclamo de los sectores financieros más concentrados, que están volviendo a ganar plata, para que se retiren los paquetes de ayuda, es de una visión muy limitada. Si el Estado no está presente, no hay nada. No sólo está creciendo en desempleo sino que los bancos más chicos siguen quebrando. Se destruyeron “sólo” 260 mil puestos de trabajo y parece que hay que festejar. Crecer 0,1 por ciento como hizo Europa no implica salir de la recesión, eso no alcanza para hablar de una recuperación. El rol de Estados Unidos como proveedor de demanda global está muy debilitado y no está claro quién puede reemplazarlo. Falta demanda global y China no está en condiciones de ocupar ese lugar. Entramos en una zona de desorden internacional y disputa. Las esferas de influencia que estaban establecidas están desdibujadas política y económicamente. Por su parte, el FMI sigue siendo el mismo de siempre. El único cambio es que los gobiernos tienen que aplicar los condicionamientos, las mismas medidas recesivas, antes de recibir los paquetes de ayuda. Así, el Fondo ya no tiene que presionar después de la firma del acuerdo. Los paquetes terminan siendo una ayuda para los países centrales, para que no se vean sorprendidos por un default periférico. En la Argentina hay algunos problemas, pero reina una prédica súper pesimista en algunos círculos de la oposición y de economistas del establishment. Acá hay un problema político grave que parece ser que hasta que el kirchnerismo no se vaya, no va a mejorar el “clima de negocios”.

Q Economista UNGS-UBA.

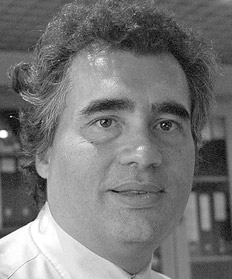

Alejandro Vanoli *

“Los lobbies financieros”

Hay una desaceleración de la caída, pero eso no implica recuperación profunda. Es necesario un mayor y mejor estímulo fiscal en algunas economías como Estados Unidos, España y otros países europeos para evitar un estancamiento duradero. Si bien se han anunciado billones de dólares en paquetes de estímulo, una parte importante se destinó a la limpieza de los balances bancarios y reducciones de impuestos que no garantizan una recuperación de la demanda. Desde el punto de vista regulatorio hubo grandes anuncios y escasos resultados concretos en temas vinculados con una reforma del sistema financiero y el mercado de capitales global. Esto tiene que ver con la acción combinada de cierta complacencia con la recuperación financiera y la acción de los lobbies del sector financiero. La tecnocracia de los países desarrollados es refractaria a cambios profundos y esa misma tecnocracia permitió los excesos que terminaron en la crisis. Es necesario impulsar fuertes restricciones y una mayor regulación pública sobre el sistema financiero global, los productos financieros complejos y los paraísos offshore. Todo esto fue anunciado en la última reunión del G-20, pero prácticamente no registramos casi ningún avance hasta la fecha. En este contexto de crisis global, la Argentina sufrió mucho menos que otros países, no solamente en la esfera financiera sino particularmente en la economía real, que se desaceleró de manera especial en aquellos sectores transnacionalizados como el automotor, la siderurgia y una parte del sector financiero. El camino para profundizar la recuperación del crecimiento pasa por mantener la autonomía en el comando de las decisiones políticas y en el rechazo al ajuste como mecanismo de solución de los desequilibrios.

* Vicepresidente de la CNV.

Ramiro Albrieu *

“Lo peor ya ha pasado”

A un año de la quiebra de Lehman Brothers, lo peor de la crisis parece haber pasado. En Estados Unidos, los indicadores adelantados de actividad hablan de recuperación, mientras que Europa y Japón ya mostraron crecimiento positivo en el segundo trimestre, cuando se creía que faltaba un rato para que encuentren su piso. Quizá con la excepción de Rusia, los países del BRIC también parecen haber pasado ya por el ojo de la tormenta, mientras que los canales de transmisión de la crisis hacia el resto del mundo (el colapso del comercio, la volatilidad de los términos de intercambio y la caída del apetito por el riesgo) también parecen haber menguado. Las crisis, como todo quiebre estructural, tienen efectos sobre la economía cuya intensidad y persistencia son difíciles de anticipar. Preguntas impensadas en épocas previas a la caída de Lehman, como si va a haber inflación o deflación en Europa, hoy tienen sentido. Por ello, es apresurado concluir que la inestabilidad global es historia pasada. El camino de la recuperación deberá enfrentar situaciones que tendrán mucho de ensayo y error. El desempeño macroeconómico de América latina en los próximos años estará muy ligado a cómo evolucione el contexto internacional. Más allá del rol de los acuerdos regionales, la bonanza latinoamericana de los últimos años no hubiese sido tal sin la dinámica de crecimiento global precrisis, que dio lugar preponderante a los emergentes. Los gobiernos de la región se encuentran hoy mejor preparados para enfrentar la crisis, pero los márgenes de acción siguen siendo relativamente estrechos.

* Investigador del Cedes.

Compartir:

- La euforia se vivió con los bonos

- A un año de la caída de Lehman

-

CADA UNA POR SUS RAZONES, TELEFóNICAS Y COOPERATIVAS APOYARON LA REFORMA EN LA LEY DE RADIODIFUSIóN

Grandes y chicas, a gusto con los cambios

Por Sebastián Premici -

CHILE ADOPTó AYER LA NORMA NIPONA DE TELEVISIóN DIGITAL TERRESTRE

Los japoneses viven su sueño americano

Por Fernando Krakowiak -

EVALUACIóN DE OBAMA EN EL PRIMER ANIVERSARIO DEL COLAPSO DEL SISTEMA BANCARIO ESTADOUNIDENSE

El resultado fue la creación de megabancos

Por Cristian Carrillo -

MAR DEL PLATA TUVO EL MáS ALTO íNDICE DE DESEMPLEO DEL PAíS EN EL SEGUNDO TRIMESTRE: 14,4 POR CIENTO

La Ciudad Feliz se quedó triste -

FORMALIZAN LA CREACIóN DEL CONSEJO PARA EL INDEC

La lupa académica sobre el índice -

ENARSA SE RETIRó DE UN PROYECTO HIDROELéCTRICO EN ECUADOR, POR FALTA DE RECURSOS

Si buscan fondos, llamen a los chinos

Por Cledis Candelaresi -

DAVID MULFORD, A INDAGATORIA

El megacanje lo condena - Brasil salió de la recesión

- Presupuesto al Congreso

ESCRIBEN HOY

- Agustín Pichot

- Ariel Greco

- Beatriz Vignoli

- Chris Dickens

- Cledis Candelaresi

- Cristian Carrillo

- Daniel Miguez

- Diego Fischerman

- Diego Martínez

- Eduardo Febbro

- Eduardo Videla

- Emilio Ruchansky

- Fabián Lebenglik

- Fernando Krakowiak

- Flavio Cohn

- Geoffrey Macnab

- Hugo Santiago

- Irene Ocampo

- Irina Hauser

- Juan Carlos Tizziani

- Julián Bruschtein

- Luciano Monteagudo

- Luis Bruschtein

- Mariana Carbajal

- Mempo Giardinelli

- Miguel Jorquera

- Oscar Guisoni

- Pablo Vignone

- Pedro Lipcovich

- Ramón Torres Molina

- Rodrigo Fresán

- Rupert Cornwell

- Sebastian Abrevaya

- Sebastián Premici

- Silvia Rivera, Marta Schufer y otros

- Silvina Friera

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.