![]()

![]()

![]() Domingo, 21 de febrero de 2010

| Hoy

Domingo, 21 de febrero de 2010

| Hoy

Domingo, 21 de febrero de 2010

Radiografía de...

Por Roberto Navarro

Por Roberto Navarro

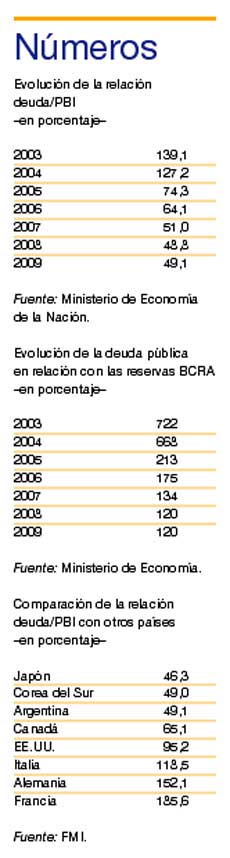

La deuda lleva décadas condicionando la evolución económica del país, pero en los últimos años ha mejorado su perfil. En 2003 el total de la deuda bruta del sector público nacional representaba el 139 por ciento del Producto Bruto Interno (PBI); a fines de 2009 la deuda cayó hasta el 49,1 por ciento del Producto. Una relación más que razonable si se la compara con Italia, cuyo pasivo público representa el 118 por ciento del PBI; Alemania, que tiene una relación deuda-producto del 152 por ciento o Francia, que debe un 185 por ciento de su PBI. La caída de la relación de la deuda pública con el PBI, que es uno de los principales indicadores que revelan la capacidad de cumplimiento de las obligaciones del Estado, se debió al proceso de desendeudamiento, comenzado en 2005, y al crecimiento de la economía. La primera rebaja importante se dio con la salida del default, que se realizó con un descuento del 65 por ciento, entre quita de capital, rebaja de intereses –que descendieron desde máximos del 18 por ciento surgidos del megacanje hasta una banda del 1 al 4 por ciento del último canje–, y de la extensión de los plazos. Con esa operación el ratio deuda-PBI cayó al 74 por ciento. De ahí en más, con el cierre de los mercados internacionales como consencuencia del default y los holdouts, el país comenzó a cancelar vencimientos con superávit fiscal.

Durante el lustro anterior a la última crisis internacional, la mayor parte del mundo creció a tasas que hacía décadas no se registraban. La acumulación de capital generó una altísima liquidez que tentó a muchos países a aumentar su endeudamiento. La crisis financiera global generó otro incremento en las deudas, fundamentalmente de los países centrales, que salieron a buscar dinero para fortalecer a la banca y así detener el desastre que se avecinaba. En todo ese lapso Argentina, que por causa del default y por la enorme quita que se realizó sobre la deuda quedó afuera de los mercados, disminuyó su pasivo público. Si bien es cierto que no había otra posibilidad que pagar o volver a caer en default, también lo es que el país generó las divisas necesarias debido a un elevado saldo comercial y los pesos de recaudación tributaria para comprarlas.

El Gobierno cancela vencimientos tomando dinero de entes descentralizados, como el PAMI, Anses y otros. Pero esas deudas figuran en el total que hoy marca una relación de deuda-PBI del 49 por ciento, que está entre las más bajas de los países en desarrollo e incluso de muchos desarrollados. El dinero que se toma prestado del Banco Nación está respaldado por depósitos que fue haciendo el Estado con ahorros del Tesoro. Ese banco público concentra 7000 millones de dólares de recursos del Tesoro. Las operaciones en las que se tomó deuda local para pagar al exterior sirvieron, además, para pesificar la deuda, hecho que mejora la situación general del pasivo público. En 2003, el 76 por ciento de la deuda estaba nominada en moneda extranjera; en la actualidad, sólo el 54 por ciento.

Un elemento que en muchas oportunidades es más importante que el total de la deuda es la cercanía de los vencimientos. Fundamentalmente, en momentos de crisis financiera internacional, cuando no se puede salir a los mercados a renovar deuda. La deuda argentina tenía en 2003 una vida promedio de 6,9 años. Es decir que no sólo debía mucho más, sino que buena parte vencía en el corto plazo. Hoy la vida promedio de la deuda prácticamente se duplicó, al pasar a 12,7 años.

El tema que disparó la disputa política del verano es el uso de las reservas del Banco Central para cancelar vencimientos de deuda pública. Otra de las comparaciones que realizan los analistas de mercado para pronosticar las posibilidades de repago de los países es la relación entre el total del pasivo público y las reservas. En 2003 la deuda era un 722 por ciento mayor a las reservas; en la actualidad es apenas el 120 por ciento. Otro indicador relevante es la relación deuda externa nominada en moneda extranjera y exportaciones. En 2003 era 296 por ciento; en 2009, 81 por ciento.

En los últimos siete años la recaudación tributaria creció no sólo por la evolución económica; también porque mejoró la eficiencia de la AFIP. Así, la caída del total de la deuda y fuerte mejora en la recaudación impositiva también mejoraron ese ratio. En 2005, el primer año en que se empezaron a realizar pagos después del default, el total de servicios de la deuda significaba el 53 por ciento de la recaudación. Cinco años después la relación entre deuda pagada en 2009 e ingresos tributarios cayó al 36 por ciento.

En 2009, año en que se sintió lo peor de la crisis financiera internacional, el país subió su relación deuda-PBI apenas del 48,8 por ciento, al 49,1 por ciento. La razón de que la crisis no generara un derrape en esta relación determinante para analizar la capacidad de pago del país tuvo que ver no sólo con que siguió pagando; también con que sufrió muy poco la caída del nivel de actividad. De otra manera hubiese tenido un déficit fiscal que le hubiera complicado las posibilidades de concretar las cancelaciones de los vencimientos del año pasado.

En el mismo contexto internacional muchos países tuvieron déficit fiscales históricos. Según datos del Fondo Monetario Internacional, España tuvo un déficit fiscal del 11,4 por ciento; Grecia, el país más observado en la actualidad, registró en 2009 un saldo negativo del 12,7 por ciento; Francia contabilizó un déficit del 8 por ciento. El desequilibrio total de toda la Unión Europea fue del 7 por ciento. Incluso el siempre prolijo Chile cerró 2009 con un saldo negativo del 4,5 por ciento.

En Economía piensan que es hora de que Argentina comience a pagar sólo los intereses que vencen en los próximos años y renegocie el capital. Así, de ahora en más, la caída de la relación deuda-PBI se daría por la evolución de la economía y se liberarían fondos para apuntalar el crecimiento. La estrategia oficial es utilizar el Fondo del Bicentenario para generar confianza y conseguir una tasa de interés razonable para la renovación de los vencimientos de capital

Compartir:

-

Nota de tapa

Radiografía de...

La deuda lleva décadas condicionando la evolución económica del país, pero en los últimos...

Por Roberto Navarro -

HORIZONTE DE VENCIMIENTOS DE CAPITAL E INTERESES

Un perfil de deuda amigable

Por Roberto Navarro -

LA PRIVATIZACIóN DE ENTEL Y LA ACTUAL ALIANZA DE TELEFóNICA-TELECOM

El riesgo de una Monofónica

Por Javier Lewkowicz -

LAS DEFICIENCIAS ESTRUCTURALES DE LA ACTIVIDAD GANADERA

La tentación de la carne

Por Diego Rubinzal -

LA CRISIS FISCAL Y BANCARIA EN GRECIA PONE EN ALERTA AL RESTO DE EUROPA

Otra tragedia griega

Por Cristian Carrillo -

LA CRISIS GLOBAL FAVORECIó LA DEMANDA DE VINOS ARGENTINOS

Sorpresa en la bodega

Por Claudio Scaletta -

ENFOQUE

Poder y contrapoderes

Por Julio Godio -

E-CASH DE LECTORES

E-Cash de lectores

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.