![]()

![]()

![]() Domingo, 20 de abril de 2014

| Hoy

Domingo, 20 de abril de 2014

| Hoy

Domingo, 20 de abril de 2014

Cancha...

Por Hernan Letcher y Julia Strada *

Por Hernan Letcher y Julia Strada *

En el manual de la ortodoxia los argumentos que explican el aumento de precios pueden variar de acuerdo con la coyuntura, pero lo que no se modifica son los responsables: si hablamos de excesiva emisión monetaria, déficit fiscal y falta de “confianza”, la culpa recae en el Gobierno. En época de paritarias, no obstante, la mirada se desplaza hacia el conjunto de los trabajadores, y particularmente sus organizaciones sindicales. En el primero de los casos, la solución planteada es restringir la emisión, achicar el gasto y “generar confianza” en los mercados, mientras que para el segundo caso se pide limitar los aumentos salariales, hacer paritarias cada dos años o abiertamente recortar salarios.

A diferencia de los planteos de la ortodoxia, las causas de los aumentos de precios derivan de una intensa puja distributiva que se viene agudizando desde el 2007, y que a esta altura se ha asentado en expectativas inflacionarias que superan el 20 por ciento. Pero lo cierto es que esta puja, esencialmente marcada por la disputa capital-trabajo, se juega en distintas canchas o escenarios de la política, la economía y la cultura.

Se trata de una puja por definir tarifas, salarios, precios de las cadenas productivas y precios de consumo en general, que se manifiesta en distintos contextos, algunos más sensibles a la política económica, otros casi inalcanzables por ella.

La EPD

Como Diamand sostuvo en 1972, la periferia posee una estructura productiva compuesta por dos sectores con niveles de precios diferentes: el sector primario (en Argentina, agropecuario) que trabaja a precios internacionales, y el sector industrial, que trabaja a un nivel de costos y precios muy superiores al nivel internacional. Esto da lugar a una limitación crónica que el sector externo ejerce sobre el crecimiento económico, porque mientras el crecimiento industrial requiere de cantidades crecientes de importaciones y por ende de divisas, el alto nivel de precios industriales que caracteriza a la estrucutra productiva desequilibrada (EPD) impide que la industria exporte con la misma intensidad. Esta divergencia en la provisión de divisas es la causa de las recurrentes crisis de balanza de pagos, dado que el sector industrial depende del sector primario para hacerse de las mismas. Cada vez que se agotan las reservas, el país se ve presionado a una devaluación que restablezca el equilibrio.

Que el agro posea mayor productividad relativa que la industria, y que además su estructura productiva (vinculada al limitado acceso al suelo) se encuentre fuertemente concentrada, al igual que la comercialización de granos (controlada por grandes exportadoras, que por otro lado son mayoritariamente extranjeras) agudiza aún más el problema de origen dado por la EPD.

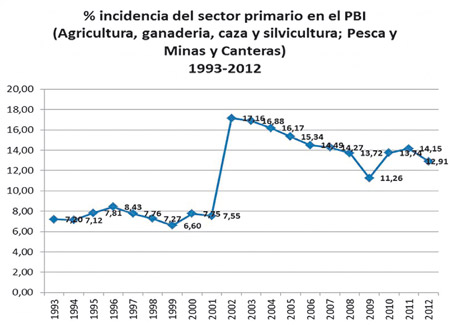

No sólo el agro es más rentable y se vincula a la exportación, sino que son pocos los que manejan el negocio y concentran la administración de las divisas. Paradójicamente, si bien el sector primario no es el que más aporta al PBI al rondar el 12 por ciento, posee capacidad de veto sobre el proceso de industrialización y la economía en su conjunto. Esto se reflejó con la retención de la cosecha en silobolsas y las repetidas amenazas de dirigentes ruralistas para disminuir (o mejor aún) eliminar las retenciones, o devaluar (Buzzi afirmó el año pasado: “No vamos a vender soja y veremos cómo le va a la economía”).

En cifras, sólo 200 empresas han explicado, durante el 2012, el 64,1 por ciento de las exportaciones totales del país y el 32,6 por ciento de las compras externas. Si bien este peso ha disminuido durante estos últimos diez años, lo cierto es que los actores del sector exportador detentan una peligrosa centralidad estructural para el presente proceso económico. En lo que refiere a las cerealeras y exportadoras de granos, sólo doce empresas han explicado el 88,9 por ciento de la venta de soja al exterior en 2013, según datos de Cifra-CTA.

Oligopolios

Sumado a ello, persisten diversas estructuras oligopólicas en otras ramas de la economía que otorgan un plafond a los grandes grupos para la formación de precios: la minería, los hidrocarburos, los alimentos y la industria manufacturera de uso difundido, entre las más relevantes.

En el mercado del pan elaborado una sola firma (Fargo/Bimbo) concentra el 80 por ciento de la producción; las cervezas son producidas en un 82 por ciento por dos empresas (Quilmes, el 66 por ciento con sus marcas Palermo, Andes, Norte y Bieckert, y Brahma, con el 16 por ciento), y las galletitas son fabricadas en un 78 por ciento por tres empresas (Kraft, Arcor y Danone). En telecomunicaciones, tres firmas poseen casi el ciento por ciento del mercado (Telefónica, Telecom y Telmex); en televisión por cable, una empresa (Cablevisión) concentra el 70 por ciento; en productos petroquímicos como fertilizantes sólo dos empresas (Profertil y Petrobas) reúnen el 79 por ciento; en la producción de tolueno, dos empresas (Petrobras e YPF) concentran el ciento por ciento, y en etileno una empresa (Polisur) tiene el 93 por ciento del mercado. Otros sectores claves por ser insumos de uso difundido en distintas cadenas de valor industriales presentan las mismas características, como el acero, el aluminio y el cemento.

Si se observa la incidencia de la concentración en la formación de precios, entre 2001 y 2010 los precios de las industrias oligopólicas (ramas altamente concentradas) se incrementaron un 7,6 por ciento por encima del promedio sectorial, mientras que los precios de las ramas medianamente concentradas y las ramas escasamente concentradas retrocedieron un 10 por ciento respecto de la media fabril. Por ello, el proceso de suba de precios fue conducido por las firmas integrantes de las ramas altamente concentradas. En el período 2007-2010, esas empresas explicaron el 63 por ciento del incremento de precios, mientras que las medianamente concentradas y las escasamente concentrados explicaron el 23 y el 12 por ciento, respectivamente. También en el período 2003-2010 las integrantes de las ramas altamente concentradas lideraron el proceso de incremento de precios, con la diferencia de que en el lapso 2007-2010 aumentó la cantidad de esas firmas que adoptaron la táctica de “price leadership”, según el estudio de Schorr y Manzanelli.

En el mercado interno las grandes cadenas de supermercados controlan la comercialización. Se estima que el 70 por ciento de las ventas de un supermercado consiste en bienes de la canasta básica (Alimentos y bebidas). En el país existen aproximadamente 66 cadenas de supermercados y en los últimos cinco años han crecido enormemente las ventas de alimentos y bebidas, mientras que se ha reducido la cantidad de cadenas, evidenciando la importante incidencia de los supermercados en el consumo popular.

Cuestión cultural

El fuerte apego al dólar y su transformación en precio de referencia (incluso para aquellos que no pueden adquirirlo) se ha convertido en un elemento cultural usufructuado por los especuladores. Nuestra propia historia, marcada a fuego por devaluaciones e hiperinflaciones, oficia de caldo de cultivo para que los grandes medios amplifiquen la incertidumbre y el temor que tienen efectos sobre la economía.

Como reflejo de esta cuestión, esos medios han contribuido a fomentar una paranoia colectiva “mostrando” una supuesta situación social descontrolada (saqueos de diciembre), encadenada luego a las “dudas” provocadas por la cotización del dólar ilegal y los efectos de la corrida cambiaria, seguida por los aumentos de precios y articulada con las paritarias salariales supuestamente desmadradas. En todos los casos han equiparado de manera constante la coyuntura actual con las traumáticas crisis del Rodrigazo, la hiperflación del ’89 o el fin de la convertibilidad en el 2001.

En esta cancha, atravesada por la disputa por el “sentido común” de las mayorías, se juega la determinación de los responsables de la inflación. Los recientes acuerdos de precios han permitido identificar con más claridad la responsabilidad empresarial, en un contexto donde se han logrado evidenciar las prácticas abusivas de productores, distribuidores y comercializadores concentrados.

Las negociaciones paritarias, reanudadas con Néstor Kirchner en 2004, han permitido recuperar sensiblemente el nivel salarial, han modificado el rol del salario como factor de la demanda (ya no como simple costo) y en este sentido reubicaron nuevamente a los trabajadores como actores claves en la puja distributiva. Pero la recuperación del rol político y económico de los trabajadores trajo consigo la respuesta empresaria: cada incremento salarial ha sido acompañado de presiones y quejas de la UIA y del “mundo de los negocios”. En este sentido, se observa un aumento de la intensidad de esta confrontación a partir de 2007, cuando el salario real alcanzó el nivel que tenía previamente a la crisis del 2001.

Otro frente importante donde tiene lugar la puja distributiva es en torno de las políticas económicas. La devaluación de enero de 2014 ha demostrado la disputa desencadenada a partir de la decisión de la autoridad monetaria de definir el tipo de cambio, sujeta a permanentes presiones (como el drenaje de reservas y la especulación con el dólar ilegal) para modificar su valor, en busca de lograr una transferencia de ingresos hacia los exportadores, al tiempo que procura instalar el hecho político de la “inestabilidad” de las variables económicas.

La aplicación de las retenciones ha sido otra política en constante tensión en estos años. Si la EPD fue parcialmente compensada con tipos de cambio diferenciales como los derechos de exportación, la apuesta del agro es precisamente su reducción o eliminación, lo que se traduciría en una nueva transferencia de ingresos hacia los exportadores, adicional a la devaluación.

La otra cara de esta cuestión han sido las críticas hacia el gasto público, particularmente las políticas inclusivas como la AUH, el Progresar y el Fondear, entre otras. Por el “excesivo gasto público” que demandan y la “desmedida presión fiscal” de un Estado despilfarrador, fueron el blanco predilecto de los ataques.

Tanto las peleas por modificar la EPD y los peligrosos efectos de la concentración económica, como los intentos de controlar las expectativas inflacionarias y el sostenimiento de negociaciones paritarias y de políticas inclusivas, constituyen frentes diversos que plantean desafíos simultáneos. Habiéndose logrado que el dólar ilegal se convierta en poco relevante como precio de referencia, ahora los ojos se han puesto nuevamente en la alteración del tipo de cambio para justificar cualquier traslado a precios. Y si el latiguillo de moda es la preocupación por las paritarias, una vez que éstas pasen, volverá a hablarse de menos retenciones y más devaluación.

En materia de políticas públicas, la puja distributiva es manifiesta: los principales ataques se dirigen a las políticas medulares que propician una más equitativa redistribución del ingreso. Por ello, no puede perderse de vista que, si bien las canchas son diversas, esencialmente se sigue jugando el mismo partido: la disputa por el excedente.

* Miembros del Centro de Economía Política Argentina (CEPA).

Compartir:

precios

estructura

-A diferencia de los planteos de la ortodoxia, las causas de los aumentos de precios derivan de una intensa puja distributiva desde el 2007.

-Se trata de una puja por definir tarifas, salarios, precios de las cadenas productivas y precios de consumo en general.

-Hubo un aumento de la intensidad de esta confrontación a partir de 2007, cuando el salario real alcanzó el nivel que tenía previamente a la crisis del 2001.

-Persisten diversas estructuras oligopólicas que otorgan un plafond a los grandes grupos para la formación de precios.

-Atravesada por la disputa por el “sentido común” de las mayorías, se juega la determinación de los responsables de la inflación.

-

Nota de tapa

Cancha...

Informe especial Inflación, salarios y puja distributiva

La ortodoxia...

Por Hernan Letcher y Julia Strada -

IV RELEVAMIENTO DE LA UBA SOBRE EMPRESAS RECUPERADAS

Para no perder el empleo

Por Esteban Magnani -

NEUQUéN Y EL MARCO REGULATORIO DE LOS HIDROCARBUROS NO CONVENCIONALES

Prevención y control

Por Vladimir L. Cares -

FINANZAS > LA ESTRATEGIA DEL BANCO CENTRAL CON LA TASA DE INTERéS

Un escalón para abajo

Por Cristian Carrillo -

OPINIóN > PROCESOS POLíTICOS Y CICLOS ECONóMICOS

La construcción de un modelo

Por Ariel Ricardo Miño -

INTERNACIONALES > EXTREMA DERECHA EN EUROPA

El discreto encanto de la burguesía

Por Alvaro Cuadra -

ESCENARIO

Capital humano

Por Diego Rubinzal -

ME JUEGO > RECORRIDO DEL DESARROLLO NACIONAL

“Argentina, caso excepcional”

Por Andres Asiain y Lorena Putero -

SUMA CERO

el chiste

-

SUMA CERO

el libro

-

SUMA CERO

la posta

-

SUMA CERO

¿cuáles?

-

SUMA CERO

el número

-

el acertijo

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.