![]()

![]()

![]() Domingo, 20 de junio de 2004

| Hoy

Domingo, 20 de junio de 2004

| Hoy

Domingo, 20 de junio de 2004

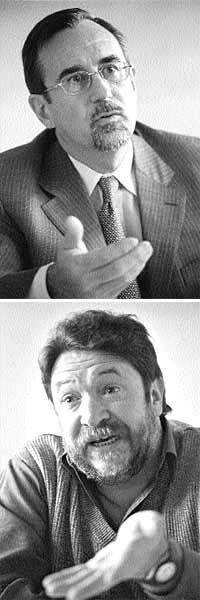

Debate sobre la nueva propuesta de la deuda

Luego de la nueva propuesta de reestructuración de la deuda presentada por el Gobierno, Cash convocó a Juan Luis Bour, economista jefe de FIEL, y a Claudio Lozano, economista de la CTA y diputado nacional, para debatir la estrategia propuesta para salir del default. Bour evidenció mayores coincidencias con el Gobierno al señalar que con la propuesta actual se podría lograr “un crecimiento del ingreso per cápita que puede ser derramado hacia la sociedad”. Lozano, en cambio, cuestionó duramente la estrategia oficial al afirmar que Argentina “no logra un período de gracia, ni minimiza los pagos, ni obtiene mayores grados de libertad en su política económica”.

¿Fue correcta la decisión de mejorar la oferta de Dubai?

Juan Luis Bour: –El Gobierno recién ahora hizo una oferta concreta porque la presentación de Dubai fue bastante vaga. La nueva oferta me parece bien porque se está más cerca de lograr un acuerdo con la mayoría de los acreedores y no dejar juicios de una magnitud muy alta que puedan comprometer cualquier programa económico. El mercado dirá si el 25 por ciento ofrecido en términos del flujo de pagos es suficiente. Es un proceso de negociación que recién empieza. Lo que me parece importante destacar es la necesidad de salir del default porque los tres grandes procesos de default protagonizados por Argentina en los últimos treinta años coinciden con un aumento muy profundo de la pobreza, el desempleo y la desigualdad y lo que muestra nuestra economía es una incapacidad para bajar esos niveles de pobreza.

Claudio Lozano: –No es correcto discutir sólo la última oferta. La estrategia de reestructuración es más amplia y lo que hace que la propuesta de quita, que es una propuesta razonable, no tenga los efectos benéficos que debiera tener es que el contexto en que se inscribe es inadecuado. El discurso presidencial privilegia cuestiones como distribución del ingreso y crecimiento económico, señala la corresponsabilidad de los organismos multilaterales y cuestiona los comportamientos especulativos, pero la estrategia económica vulnera todos esos principios. La deuda con los organismos multilaterales no se cuestionó y tampoco se incluyeron en la discusión los bonos emitidos para resolver los problemas de la crisis financiera, básicamente todo lo que tiene que ver con la convalidación de las prácticas bancarias de la convertibilidad. Además, tampoco se puso en discusión el régimen de AFJP.

J.L.B.: –Los multilaterales prestaron a tasas más bajas que el mercado y eso los coloca como prestamistas de última instancia lo que hace más difícil la quita. Respecto a los bancos, hay que tener en cuenta que los distintos bonos que se dieron luego del default fueron para tratar de compensar el diferente tratamiento de depósitos y créditos en el sistema financiero. Es razonable que el Gobierno pague por esa diferencia.

C.L.: –Uno de los problemas que hubo es que se afrontó la crisis financiera con un elevado costo sobre el sector público y esto es lo que habría que haber modificado. Ahora vamos a tener una resolución del problema de la deuda en la que Argentina no logra un período de gracia, ni minimiza los pagos, ni obtiene mayores grados de libertad en su política económica.

J.L.B.: –Lo que el Gobierno pide es un período de gracia muy alto porque durante 20 años no se paga capital.

C.L.: –Pero se pagan intereses. No hay período de gracia.

J.L.B.: –Hay un período de gracia enorme sobre el capital.

C.L.: –Sobre un capital que es imposible de pagar.

J.L.B.: –Lo que se propone es empezar a pagar los intereses y no pagar capital durante 20 años

C.L.: –Pero siempre se paga.

J.L.B.: –Siempre se paga algo porque para llegar a un acuerdo con los acreedores uno tiene que hacer alguna oferta.

C.L.: –Las condiciones razonables serían garantizar el pago futuro sobre la base de la reconstrucción de la economía local.

¿Entonces la propuesta no es sustentable?

C.L.: –Argentina va a salir del default con una carga de deuda superior al momento en que ingresó. El Gobierno se compromete a pagar deuda por alrededor de 3,5 por ciento del producto con un crecimiento anual de 3 por ciento y un aumento de la población de 1,5 por ciento. El ingreso disponible por habitante va a caer. Por lo tanto, el margen para resolver la problemática social y productiva del país es muy escaso.

J.L.B.: –Argentina puede crecer más del 3 por ciento anual, pero si crece sólo eso y la población aumenta el 1 por ciento va a tener un crecimiento del ingreso per cápita que puede ser derramado hacia la sociedad de manera apropiada para reducir el actual nivel de pobreza e indigencia de la población. Pagar los compromisos de deuda no significa necesariamente un horizonte negativo. Rusia es un buen ejemplo. Luego del default comenzó a transitar un sendero de disciplina, aprovechó los buenos precios internacionales y comenzó a reducir su deuda de un 70 a un 20 por ciento del producto. En Chile se vivió una situación similar.

C.L.: –Yo trato de no hablar de fantasías.

J.L.B: –Fantasía es la Argentina.

C.L: –No es fantasía, es una realidad. El derrame que vos mencionás no ha funcionado ni siquiera en los contextos de importantes niveles de crecimiento en la década del 90. Argentina no puede crecer más del 3 con esta conformación productiva porque ingresará en una fase de estrangulamiento externo y requiere de nivel de endeudamiento para sostenerlo. Para modificar el patrón productivo tiene que tener niveles de inversión más altos y para que eso suceda tendría que tener transferencias por deudas más bajas.

¿Lo importante es minimizar el pago a los acreedores o las transferencias netas al exterior?

J.L.B.: –Lo importante no es lo que uno paga en términos brutos sino los flujos netos de capitales. Al normalizar las condiciones de ahorro uno hace pagos pero al mismo tiempo entran fondos. Hoy en día si bien intentamos pagar menos no tenemos entrada de capitales. Normalizar la situación de deuda implica que vamos a hacer algunos pagos, pero por otro lado van a entrar capitales. Si uno tiene esa normalización lo que va a lograr es que haya ahorro externo para aumentar la inversión.

C.L.: –No alcanza con el ingreso de capitales si no están inscriptos en una estrategia de desarrollo. El ingreso de capitales que tuvo la Argentina durante la década del 90 es un ingreso que lejos de producir mejores condiciones para el desarrollo económico del país produjo una profunda distorsión en su estructura productiva y en sus equilibrios macroeconómicas. Además, desde 1999 hay retracción de los niveles de inversión directa para toda América latina.

J.L.B.: –El ingreso de capitales ha tenido momentos muy altos y momentos de contracción muy severos. Desde la crisis de Asia hay una caída de ingreso de capitales en toda la región, pero luego hay una recuperación y Argentina no entra en esa recuperación porque está fuera de los mercados mundiales. La diferencia de Argentina con el resto de Latinoamérica es abismal. En Latinoamérica los capitales caen a la mitad y en la Argentina caen a un trigésimo del nivel que solían tener.

C.L.: –El problema no es el ingreso de capitales sino cómo retener el excedente doméstico. Argentina tiene alto excedente y bajo ahorro. El bajo ahorro tiene que ver con excedente que se dirige a consumo de los ricos o fuga de capitales. Por lo tanto, la primera clave de discusión es la retención del excedente doméstico y su asignación en función de un proyecto productivo que puede complementarse con el ingreso de capitales del exterior, pero no una discusión al revés.

J.L.B.: –Los argentinos en las crisis sacan los fondos, pero cuando tenés estabilidad hay una entrada neta de fondos a la Argentina. Siempre hay quienes entran y quienes salen. El punto es cuál es la entrada. Una economía cerrada donde no ingresen capitales va a seguir teniendo fuga de capitales y de esa forma vas a tener un bajo nivel de inversión y de crecimiento.

C.L.: –No son los argentinos los que fugan capitales sino los sectores más beneficiados del proceso económico de los últimos tiempos. La lógica que tiene Bour es la lógica de pensamiento que tuvo presencia durante la década del 90 y nos llevó al colapso.

J.L.B: –Sí, soy el responsable.

C.L.: –No dije que fueras el responsable sino que esa es la lógica. El cuco del default tiene como contrapartida la idea de que si no salimos de él no va a haber ingreso de capitales y eso es un error.

J.L.B.: –No admito que me digas que es un error. Uno no puede inventar la estadística.

C.L.: –Yo no invento la estadística. Hay 140.000 millones de dólares de fuga y toda América latina tiene retracción en inversión directa. No es cierto que saliendo del default vamos a tener ingreso de capitales.

¿Creen que la propuesta actual va a ser la última?

J.L.B: –Es probable que haya aclaraciones que algunos van a interpretar como un cambio de propuesta y otros como una aclaración. El punto es que todavía se necesita especificar mejor la propuesta. El Gobierno va a tratar de que haya una aceptación determinada de bonos de descuento para mostrar que hay una quita importante y no tener que evidenciarla con cálculos de valor presente que son complejos. Si la mayor parte de los acreedores eligiera bonos Par no mostraría una importante reducción de deuda.

C.L.: –Las condiciones bajo las cuales el Gobierno planteó la oferta habilitan que se apliquen distintos mecanismos de corrección que no van a ser presentados como una propuesta nueva sino simplemente como una mejora de algunos instrumentos sobre los cuales hay discusión. La franja de negociación va a estar planteada entre el 25 por ciento que ofrece el Gobierno y un valor de mercado que está cerca del 30 por ciento.

Compartir:

Lozano: “No creo que puedan obtener por los bonos más del 30%”.

Deuda / Plan

Claudio Lozano: “La deuda con los organismos no se cuestionó y tampoco se incluyeron los bonos emitidos para resolver la crisis financiera”.

Juan Luis Bour: “La nueva oferta me parece bien porque se está más cerca de lograr un acuerdo con la mayoría de los acreedores”.

C.L.: “La Argentina no logra un período de gracia, ni minimiza los pagos, ni obtiene mayores grados de libertad en su política económica”.

J.L.B.: “Lo que el Gobierno pide es un período de gracia muy alto porque durante 20 años no se paga capital”.

C.L.: “Se va a salir del default con una carga de deuda superior al momento en que ingresó”.

J.L.B.: “Pagar los compromisos de deuda no significa necesariamente un horizonte negativo. Rusia es un buen ejemplo”.

C.L.: “Estamos asistiendo al final de un ciclo perverso abierto con la privatización del régimen previsional”.

J.L.B: “La propuesta del sistema privado de previsión es un sistema que proteja los ahorros”.

-

Nota de tapa

Debate sobre la nueva propuesta de la deuda

Claudio Lozano (CTA) / Juan Luis Bour (FIEL)

Cash convocó a discutir por derecha... -

LA AUSENCIA DE UNA POLITICA MARITIMA COMERCIAL

De espaldas al mar

-

PLAN DE OBRAS, RETENCIONES A LAS EXPORTACIONES Y LA CREACION DE ENARSA

“Paso adelante sin estrategia”

-

BUENA MONEDA

El espejo de la mina

Por Alfredo Zaiat -

DESECONOMíAS

Burbujas Brodersohn

Por Julio Nudler -

CONTADO

Conflictos

-

FINANZAS > POCOS NEGOCIOS SE REALIZAN EN LA BOLSA DE BUENOS AIRES

Monedas en el recinto

-

INTERNACIONALES > DEL PETROLEO A LAS ELECCIONES

Instability, Inc.

-

AGRO > LOS ACTORES DE LA EXPANSIóN DE LA FRONTERA AGRíCOLA

El campo Sociedad Anónima

-

EL BAúL DE MANUEL

Baúl I y II

Por Manuel Fernández López -

E-CASH DE LECTORES

E-Cash de lectores

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.