![]()

![]()

![]() Domingo, 10 de agosto de 2008

| Hoy

Domingo, 10 de agosto de 2008

| Hoy

Domingo, 10 de agosto de 2008

Bajo...

Por Claudio Scaletta

Por Claudio Scaletta

Quizá la principal herencia del largo conflicto desatado por el lockout agrario sea la apertura del juego político y la revitalización del Congreso. Esta semana se anunció la creación de una comisión investigadora bicameral que tratará de transparentar uno de los puntos más oscuros del ciclo reciente de agronegocios: la operatoria comercial de las exportadoras de cereales y oleaginosas, ese puñado de firmas multinacionales superconcentradas que controla el comercio exterior agrario y del que Cash diera cuenta en una nota anterior (“Gigantes invisibles”, 7/4/08). Comenzar por el núcleo duro del nuevo bloque de poder agroexportador consolidado a partir de 2002 también aparece como un cambio de estilo cualitativo.

Las denuncias fueron iniciadas por la Oficina Nacional de Control Comercial Agropecuario (Oncca). El organismo a cargo de Ricardo Echegaray se propuso transparentar el vitriólico comercio exterior sectorial. Transparentar implica también la investigación de presuntos ilícitos. La nueva comisión bicameral tendrá como tarea el análisis de las presuntas operaciones multimillonarias de elusión fiscal. Aunque el número final será determinado por la Aduana, las cifras preliminares calculadas por la Oncca ascienden a 1700 millones de dólares.

Si son correctos, estos valores lucen escandalosos. Cuando se consulta a los representantes de las empresas exportadoras locales para corroborar las cifras denunciadas se encuentra un farragoso entramado de leyes, resoluciones, contrarresoluciones y tecnicismos explicativos. Es por ello que resulta necesario detenerse en la naturaleza de la operatoria intentando despejar galimatías.

Deconstrucción

El primer paso de una operatoria de exportaciones es su declaración. De acuerdo con la Ley de Granos 21.453, al momento de declararse la venta al exterior se congelaba tanto el precio FOB oficial como la alícuota de retenciones. La vieja ley otorgaba un plazo de un año para realizar efectivamente la venta y luego (según el decreto 835/02) 120 días más para el pago de los tributos. Adicionalmente podía pedirse una prórroga extraordinaria de otros 60 días.

El punto álgido de la norma residía no sólo en la laxitud de los plazos, sino especialmente en que las exportadoras podían declarar las ventas al exterior sin acreditar la tenencia del bien a exportar. Puede entonces imaginarse que una empresa “previsora” podría adelantar dos sucesos: la suba del FOB por aumento del precio internacional y la suba de retenciones. Con la declaración en su haber, un año para concretar la operación y hasta medio año más para pagar también puede imaginarse el siguiente paso “lógico”, siempre en el límite: declarar todas las ventas posibles el día 1º y comprar la mercadería a exportar el día 364. La situación de máxima se produce cuando, según lo previsto, durante este período el precio FOB y las retenciones aumentan. Como se realizó la declaración jurada sin tener existencias efectivas, llegado el momento será necesario adquirir el producto a exportar. La primera ventaja es que al ser mayor la retención, el precio interno será relativamente menor. Luego se tributará además sobre un FOB menor al que se congeló 364 días antes.

Vamos de nuevo

Cuando el pasado 9 de noviembre las retenciones a las exportaciones de soja aumentaron del 27,5 al 35 por ciento, los funcionarios se percataron de la inusitada cantidad de DJVE (Declaraciones Juradas de Ventas al Exterior) preexistentes en los registros (hoy ROE verde).

El Congreso también había detectado el problema con anterioridad, no sólo en las oleaginosas sino también en los cereales, y en diciembre pasado sancionó una nueva legislación, la Ley 26.351, promulgada el 15 de enero. Esta ley, popularizada como “Martínez Raymonda” por su impulsor, estableció que cuando existiese un aumento de retenciones en el período que va desde la declaración a la exportación efectiva, las empresas exportadoras debían acreditar la tenencia previa de los granos. Sólo en ese caso tributarían sobre la base de la vieja alícuota, en caso contrario deberían hacerlo sobre el nuevo porcentaje. La ley también estableció que alcanzaría a las DJVE “registradas con anterioridad a la entrada en vigencia de la presente ley”. En otras palabras, dejó habilitada la posibilidad de la investigación que ahora la Oncca giró a la AFIP.

Posteriormente se trabajó sobre la laxitud de los plazos. La resolución 543 de la Oncca del pasado 28 de mayo redujo de 365 a 105 días los plazos entre la fecha de registro y la exportación efectiva, mientras que el plazo para tributar se redujo, según el nivel de facturación, a entre 15 y 120 días (contra los anteriores 180).

La investigación

La investigación de la Oncca trabajó sobre dos períodos, el anterior y el posterior al 9 de noviembre. Del análisis de las 1316 DJVE presentadas durante el primer período surgió que sólo 143 declaraciones, que involucraban 3.983.646 toneladas de granos, pudieron acreditar la tenencia o adquisición de la mercadería al momento de la declaración. En tanto 1173 DJVE por 22.483.179 toneladas no pudieron hacerlo. Dicho de otra manera, el 85 por ciento de las toneladas declaradas no estaban, según la Oncca, en poder de las exportadoras al momento de declarar sus operaciones de exportación.

En el segundo período, que se extendió hasta el 12 de marzo, es decir hasta el día después del anuncio de la ahora rechazada resolución 125 de retenciones móviles, existieron 364 DJVE. De este total 177 declaraciones por 2.764.674 toneladas pudieron acreditar tenencia o adquisición y 187 por 1.514.744 toneladas, el 36 por ciento del total de toneladas, no.

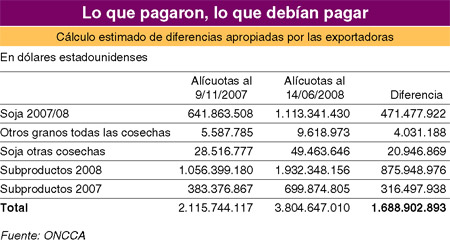

Como se observa en el cuadro 1 (ver aparte), desde la perspectiva del fisco existe una diferencia a favor de las empresas, de casi 1700 millones de dólares. Este es el monto preliminar que según la Oncca las exportadoras deberían devolverle al Estado.

El cuadro no muestra una segunda dimensión: ¿de dónde surge esta diferencia? Sin dudas los mayores ingresos de los que se habrían apropiado las exportadoras se originaron en el aumento de los precios internacionales, pero también en el menor precio pagado por la materia prima. Sucede que el precio recibido por el productor primario, al margen de los fletes desde la tranquera hasta los puertos y de los subsidios que como reintegros llegan a algunos cereales, es el precio FAS: es decir, el precio de exportación menos el porcentaje de la retención. El FAS teórico (ése es su nombre técnico) se ajusta en la realidad por el poder de mercado del oligopsonio exportador. Se trata de una diferencia “en el mercado” que nunca volverá a los productores primarios.

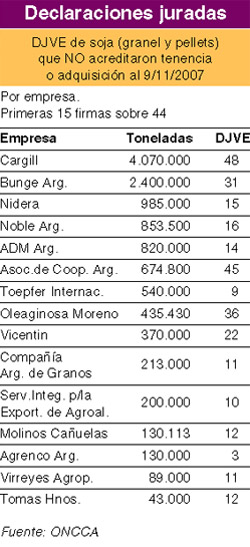

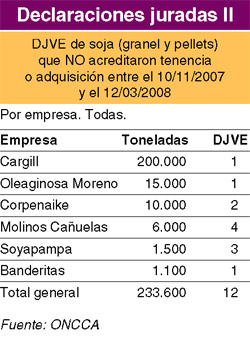

A modo de ejemplo, el cuadro 2 presenta el listado de las primeras 15 empresas, por importancia, que no pudieron acreditar la tenencia o adquisición de los productos de sus DJVE hasta el 9 de noviembre y para el caso de la soja. El cuadro 3 muestra que al margen de la estacionalidad, el proceso se frenó con posterioridad a esta fecha.

Respuesta empresaria

Después del análisis presentado por la Oncca a la AFIP (a través de las resoluciones 1487 y 1989 de este año) las exportadoras aceptaron haber cometido “errores” en sus DJVE y presentaron rectificaciones a sus declaraciones “ajustándose a lo que la norma exige” e incorporando más toneladas para que el “nuevo volumen” permita cumplir con la tenencia o adquisición. La Oncca consideró inconsistentes estas rectificaciones y las rechazó.

Las firmas sostuvieron en segundo lugar que no contaban con las existencias declaradas pues los compromisos con el exterior se habrían tomado sobre la base de “contratos a futuro” con los productores primarios.

Una tercera línea de argumentación de las empresas es que las declaraciones se basaron en granos “sembrados pero no cosechados”.

Derecho

al paraíso

Según aseguraron a Cash fuentes de la Oncca, una vez que la Aduana avance en el análisis de los mecanismos de elusión fiscal se llevará adelante una segunda etapa investigativa en la que se analizará una de las denuncias más recurrentes a las exportadoras: la triangulación de sus ventas al exterior a través de paraísos fiscales o simplemente terceros países, como Uruguay, donde las multinacionales tienen filiales. La investigación es en este campo más compleja, tanto por el marco legal como por la imposibilidad del Estado argentino de acceder a toda la información. Sin embargo, los funcionarios destacaron que ya fue establecido, por ejemplo, que “el 85 por ciento del aceite de soja a granel y el 80 por ciento de la harina de soja tuvieron como destino paraísos fiscales”.

Compartir:

Claves

- La Oncca, dependencia estatal que regula el comercio exterior agropecuario, se propuso transparentar el vitriólico comercio exterior de cereales y oleaginosas.

- La investigación del organismo sobre supuestas maniobras de elusión impositiva por parte de las principales exportadoras determinó que dejaron de aportar al fisco 1700 millones de dólares.

- El Congreso aprobó la creación de una comisión bicameral para profundizar las averiguaciones.

- Las empresas bajo sospecha responden a las denuncias con un farragoso entramado de leyes, resoluciones, contrarresoluciones y tecnicismos explicativos.

- Las compañías aceptan haber cometido “errores” en sus declaraciones juradas de exportación. Sin embargo, la Oncca consideró que sus rectificaciones son inconsistentes y las rechazó.

- El organismo promete una segunda etapa investigativa sobre la supuesta triangulación de exportaciones a través de paraísos fiscales.

- Ya determinó que el 85 por ciento del aceite de soja a granel y el 80 por ciento de la harina de soja tuvieron como destino paraísos fiscales.

-

Nota de tapa

Bajo...

Una comisión del Congreso indagará sobre uno de los puntos más oscuros del ciclo de...

Por Claudio Scaletta -

POLITICA AGRARIA REGIONAL

Avatares de un Plan Integral

Por Claudio Scaletta -

INDUSTRIALES FRENTE AL CONFLICTO AGRARIO

OPINION

Por Alberto Müller -

REPORTAJE A FELIX HERRERO

“La especulación no cede”

Por Tomás Lukin -

AUMENTA LA TASA PARA FINANCIARSE

El alto precio del Indec

Por Pablo Simian -

FINANZAS

El buen inversor

-

ENFOQUE

Qué cambiar, qué sostener

Por Roberto Dvoskin -

EL BAúL DE MANUEL

El baúl de Manuel

Por Manuel Fernández López

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.