![]()

![]()

![]() Domingo, 25 de abril de 2010

| Hoy

Domingo, 25 de abril de 2010

| Hoy

Domingo, 25 de abril de 2010

Baja...

Por Claudio Scaletta

Por Claudio Scaletta

Cuando en la segunda mitad de la década de los ‘90, poco después de la privatización de YPF, se difundían los datos de producción y exportaciones de gas y petróleo, los números graficaban el gran éxito de la estrategia privatizadora. La producción no hacía más que crecer y, con ella, las exportaciones. Argentina no sólo había alcanzado el sueño del autoabastecimiento, sino que además, se ubicaba entre los países exportadores de hidrocarburos. A ello se sumaba que los resultados de la eficiencia en la exploración estaban por encima de la de los países de la OPEP. Pozo que se perforaba, pozo que rendía.

El país parecía flotar en un mar de hidrocarburos. Los descubrimientos gasíferos en la cuenca neuquina llevaron además a la transformación de la matriz energética primaria, en la que el gas natural fue escalando posiciones hasta convertirse en dominante. Había tanto gas que hasta se avanzó en su uso vehicular. En medio de la fiesta, la frontera con Chile se llenó de gasoductos que exportaban el fluido y los camiones con derivados construyeron un puente binacional.

Había algunas anomalías. Los argentinos que aprovechaban el dólar barato recorriendo España descubrían que allí Repsol vendía el combustible más barato que en el país donde extraía la materia prima. Algunos agoreros advertían que las cifras de crecimiento de la producción eran consecuencia de que las operadoras estaban capitalizando el trabajo de exploración realizado en las décadas previas por la YPF estatal y que, además, desarrollaban una política ultra extractiva. Tanto abuso, decían, se pagaría más temprano que tarde con la caída del horizonte de reservas y la pérdida del autoabastecimiento.

Importador neto

Este verano el país comenzó a importar naftas. Inicialmente fueron 50 millones de litros traídos por la petrolera “argentino-española” YPF. La noticia se conoció en medio de una guerra de precios entre las operadoras. Como una de ellas vende más barato intentando regular un poco el mercado por su alianza fáctica con el Gobierno, todos llenan el tanque con los colores nacionales de la firma del Grupo Eskenazi. Tras los dimes y diretes, la super estándar ya cuesta más de un dólar el litro en la mayoría de los surtidores del país. Y más arriba se ubica la Premium.

La importación de naftas no fue más que un paso en el largo camino que ya incluía no sólo al gas que ingresa desde Bolivia, sino también al fueloil para el abastecimiento de centrales térmicas, gasoil de modo sistemático y gas licuado traído por los buques metaneros.

Hasta ahora y desde hace dos años, el metano ingresaba por el puerto de Bahía Blanca. Esta semana también se conoció que el Ministerio de Planificación evalúa una inversión de 150 millones de dólares en una planta regasificadora de metano licuado que inyectará 8 millones de metros cúbicos diarios en la red de TGN. La planta se ubicaría sobre el Paraná.

El futuro tan temido

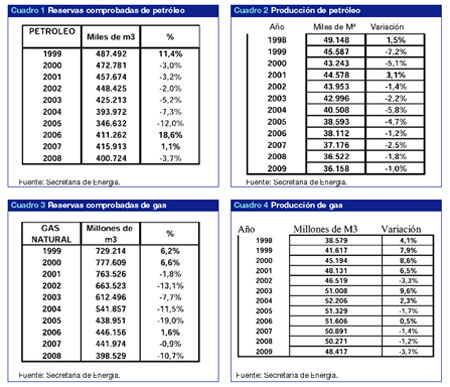

Con el cambio de siglo algunas cosas empezaron a cambiar. Los datos son conocidos pero vale repasarlos: las reservas probadas de petróleo cayeron en forma continua desde el 2000, crecieron en 2006 y 2007, pero en 2008 volvieron a caer. La producción, en tanto, registró una baja constante desde 1998, con una anomalía en 2001. En gas natural, las reservas registran una disminución permanente desde 2001, en tanto que la producción alcanzó un máximo en 2004, para luego comenzar a caer ligeramente, hasta que el 2009 se desplomó casi un 4 por ciento (ver cuadros).

Más gas, menos energía

Pese al contexto de estancamiento de la producción, caída de las reservas e importación, el gas representaba en 2008, últimos datos disponibles de la Secretaría de Energía, el 52 por ciento de la matriz energética primaria. El petróleo era el 37 por ciento, la hidroelectricidad el 4 y la nuclear el 3 por ciento. A modo de comparación, a fines de los ‘70, el petróleo representaba el 61 por ciento y el gas el 29.

Estos datos se superponen con los de menor producción. Tras las privatizaciones y la desregulación de los ‘90, en la presente década la producción de energía primaria se contrajo de 85.904 MTep (millones de toneladas equivalentes de petróleo) en 2003 a 84.501 MTep en 2008, al tiempo que las exportaciones se redujeron de 16.866 a 3053 MTep y las importaciones subieron de 816 a 4310 MTep. Discriminado por producto, ya en 2008 el país se había convertido en importador neto de gas, gasoil, electricidad, uranio y carbón. El crecimiento de la economía no alcanza como explicación para las caídas absolutas en la producción.

Horizontes

Las reducciones más dramáticas se registraron en el “horizonte de reservas”: la relación entre reservas y producción. Actualmente este horizonte es de 11 años para el petróleo y de sólo 8 para el gas natural. A fines de los ‘70 el horizonte era de 14 años para el petróleo y de 47 para el gas.

Es evidente que algo pasó con el gas. Gerardo Ravinovich, del Instituto Argentino de la Energía General Mosconi, explica que en el período 2002–2009, la demanda total de gas natural creció a un ritmo del 4,6 por ciento anual, consumo que fue impulsado fuertemente por las centrales eléctricas a una tasa anual del 7,8 por ciento, al tiempo que otros consumos se retraían, como el de GNC a partir del 2006 y el consumo industrial.

De todas maneras, en la posconvertibilidad la provisión local no alcanzó para satisfacer la demanda de una matriz cada vez más gasífera y un PIB que entre 2002 y 2009 saltó de menos de 250 mil millones de dólares a casi 400 mil. El año pasado, el saldo del comercio internacional de gas fue negativo en casi 7 millones de metros cúbicos diarios. La tendencia importadora continuará este año. Además de las compras de gas boliviano, para 2010 se espera la llegada de 20 buques metaneros, el doble de los que ingresaron en 2009.

El consultor Eduardo Barreiro destaca que 2009 fue el primer año de resultado negativo en el balance gasífero. En 2008 se importó de Bolivia gas por 44,6 millones de dólares, pero en 2009 la importación saltó a 336,5 millones. Las importaciones de gas licuado, en cambio, se redujeron de 253 a 245 millones. Al mismo tiempo, también cayeron las exportaciones a Chile y Uruguay de 309,5 a 275,1 millones. El saldo comercial pasó de un valor positivo de 11,8 millones de dólares a un rojo de 306,8 millones.

Precios

En materia de precios, Barreiro destacó que el valor base del contrato de compra a Bolivia fue fijado, por millón de BTU (unidad térmica británica), en 5 dólares en septiembre de 2006, superó los 10 a mediados de 2008, cayó a 3,3 a principios de 2009 y actualmente se encuentra en alrededor de 6,3 dólares. El gas licuado, en tanto, cuesta alrededor de 8,5 dólares (con un costo final regasificado de más de 10). Para Barreiro, el desequilibrio de precios es notable. Desde enero pasado, por ejemplo, se pagaría el gas natural con destino a generación de energía eléctrica a 2,6 dólares, siempre por millón de BTU.

Así, en 2009, las importaciones representaron un 8 por ciento del volumen de gas comercializado, pero el 29 del valor total puesto en el mercado. El costo de abastecimiento del gas importado fue de 700 millones de dólares, pero la demanda pagó solo 180 millones. El saldo fue transferido desde el Tesoro.

Dado el comportamiento de la oferta local y los precios internacionales, es posible prever que en 2010, el costo de abastecimiento del gas natural y los volúmenes importados aumentarán respecto del año anterior. Los fondos adicionales deberán ser asignados desde tarifas o desde el Presupuesto Nacional, decisión que no estará exenta de tensiones.

Dinámica

Los números son claros. Los problemas de caída del horizonte de reservas y de pasaje a país importador neto son un hecho. La historia reciente enseña, sin embargo, que deben evitarse los escenarios catástrofe. Basta recordar que desde que se retomó el crecimiento y, en particular, desde que se separaron de manera abrupta los precios internos de los internacionales, los analistas privados predicen una “crisis energética” que nunca llegó.

Está claro que en el medio existe una puja multimillonaria. La recompra de parte del capital accionario de YPF por parte de un grupo local no parece haber producido mayores cambios. No son pocas las denuncias contra YPF por mantener una política puramente extractiva, ahora por la necesidad de pagar la recompra. En general, el consenso es que las operadoras permanecen en stand by en materia de inversiones porque estarían esperando un cambio de condiciones. Mientras tanto, los trabajos de Enarsa apenas están en sus albores, aunque ya existen proyectos concretos de exploración conjunta con petroleras provinciales.

Pero que la crisis no haya llegado no es sinónimo de triunfo. En materia de política energética resta mucho por hacer, no sólo en hidrocarburos, sino en política nuclear, hidroeléctrica y energías alternativas. El autoabastecimiento vuelve a ser una meta.

Para los analistas privados, todo se solucionaría si se dejase actuar al mercado y las operadoras hidrocarburíferas pudiesen recibir los precios internacionales. Si se concede entidad a este razonamiento, debería contrastarse con lo sucedido en los ‘90.

En la vereda de enfrente se reclama por el regreso pleno del Estado al control de un “recurso estratégico”, como son los hidrocarburos. También se reclama contra la tupacamarización implícita en la provincialización de la propiedad del recurso. Visto desde el presente, semejante regreso a lo que el país tenía ayer nomás se asemeja a un cambio revolucionario. Lo único que se observa en la materia son intersticios, como la yuxtaposición a las operadoras privadas de las pequeñísimas petroleras provinciales y de Enarsa. Las estatales todavía son invisibles en la producción, pero quizá representen el germen para la recuperación del know how, no mucho frente al “maximalismo” de la reestatización

Compartir:

Claves

Energía abastecimiento

Los problemas de caída del horizonte de reservas y de pasaje a país importador neto son un hecho.

La historia reciente enseña, sin embargo, que deben evitarse los escenarios catástrofe.

Este verano el país comenzó a importar naftas. Inicialmente fueron 50 millones de litros traídos por la petrolera “argentino-española” YPF.

La importación de naftas no fue más que un paso en el largo camino que ya incluía no sólo al gas que ingresa desde Bolivia.

También se importa fueloil para el abastecimiento de centrales térmicas, gasoil de modo sistemático y gas licuado traído por los buques metaneros.

El gas representaba en 2008 el 52 por ciento de la matriz energética primaria.

-

Nota de tapa

Baja...

Los problemas de caída del horizonte de reservas y de pasaje a país importador neto son un...

Por Claudio Scaletta -

PROYECTOS PARA EXTRAER GAS

Arenas compactas

-

RéPLICA A LA RESPUESTA DE GUSTAVO GROBOCOPATEL

Más debate por la soja

Por Norma Giarracca y Miguel Teubal -

CONFLICTO. DE LA INTERDEPENDENCIA A LA DEPENDENCIA CON CHINA

Imperialismo comercial

Por Martin Burgos -

RESISTENCIA DE SECTORES FINANCIEROS AL PROYECTO DE UNA NUEVA REGULACIóN DEL SISTEMA

Trincheras en la city

Por Cristian Carrillo -

CESE EN LA COMERCIALIZACIóN DE HACIENDA AL MERCADO DE LINIERS

Solidaridad campera y peronista

Por Claudio Scaletta -

Mundo Financiero

Por Carlos Weitz -

ENFOQUE

Inversión y tasa de interés

Por Javier Lewkowicz -

Recuerdo

Por Leonardo Perichinsky

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.