![]()

![]()

![]() Martes, 5 de octubre de 2004

| Hoy

Martes, 5 de octubre de 2004

| Hoy

EL PAíS › LOS BONISTAS ITALIANOS TENSAN LA CUERDA Y NO ACEPTAN QUITA

Dame el 100 por ciento o ti ammazzo

En respuesta al requerimiento de Lavagna de privilegiar los lazos históricos y afectivos y al intento de desdramatizar las presiones, representantes de los bonistas italianos elevaron la demanda: un pago en efectivo de 5000 millones de dólares y ninguna quita.

Por Claudio Scaletta

Por Claudio Scaletta

El abogado Mauro Sandri dijo ayer que “la única oferta aceptable es el pago del 100 por 100 de lo adeudado”. Caso contrario “nunca más ningún italiano financiará la deuda pública argentina”. Respondió así al ministro Roberto Lavagna, quien sólo un día antes había pedido que Italia opte por sus lazos históricos y afectivos con Argentina y no por un “puñado de bancos o comisionistas”. Los comisionistas, sin embargo, redoblaron la apuesta. El maximalismo de Sandri fue complementado por la nueva demanda del Comité Global de Acreedores (GCAB), copresidido por el representante de la banca italiana Nicola Stock, que reclamó en Washington que la Argentina destine 5000 de los 18.000 millones de dólares de sus reservas a un pago en efectivo como parte de la oferta para salir del default. También anunció la incorporación a sus filas a los tenedores argentinos agrupados en la Asociación de Damnificados por la Pesificación y el Default (Adapd). Con ello, dijeron, tendrían la fuerza suficiente para trabar el proceso de canje que será presentado formalmente en los próximos días. El Ministerio de Economía rechazó una vez más la posibilidad de un pago en efectivo y negó la capacidad de los acreedores de interferir en la reestructuración.

La historia del GCAB muestra por qué Lavagna acusó a Italia de interferir en el canje. Alrededor de 15 mil millones de dólares de la deuda argentina en cesación de pagos se encuentra en poder de tenedores italianos. De ese total, los bancos de la península son titulares de menos del 5 por ciento. Sin embargo, a mediados de 1999 esas mismas entidades, el grueso de los 462 que integran la Task Force Argentina, cuna del GCAB, poseían más del 80 por ciento del total. En los menos de dos años transcurridos hasta la crisis de la convertibilidad y el default, la banca italiana produjo una extraordinaria transferencia de activos desde sus propias carteras hacia una multitud de pequeños y medianos ahorristas no especializados: sus clientes.

Si se siguen los casos de las alimenticias Parmalat y Cirio, los escándalos en que muchos de los grandes bancos peninsulares también colocaron papeles de deuda de un conglomerado de empresas técnicamente quebradas, puede entreverse lo que podría ser un modus operandi corporativo. También queda claro lo alejado de las relaciones económicas reales que estuvo la elección ofrecida a Italia por el ministro Lavagna: la opción entre los inasibles “lazos históricos y afectivos” versus los poderosisimos intereses de “banqueros o comisionistas”.

Pero el “Tango Bond”, como se denomina en Italia al affaire provocado por la cesación de pagos argentina, no es sólo un conjunto de ahorristas afectados por un gigantesco default soberano. Tampoco es consecuencia de la voluntad de la Argentina de optar por pagarle a un puñado de acreedores privilegiados, los organismos financieros internacionales, y discriminar a los más pequeños, como parecen creer los representantes de los 4 ó 5 “Comittatos” díscolos de la TFA. Una visión repetida para Buenos Aires por el abogado Mauro Sandri.

El Tango Bond no empezó con el default. La fecha puede situarse a mediados de 1999, cuando los bancos italianos comenzaron a colocar no sólo la nueva deuda que emitía el desesperado Estado argentino de fines de la Convertibilidad, sino también la que tenían en cartera. La transferencia de activos involucró alrededor de 12 mil millones de dólares. En Italia esta verdad no es un misterio. Motivó dos proyectos legislativos, desde distintos sectores ideológicos, como la separatista Liga del Norte y los ex comunistas del Olivo.

Los proyectos, que fueron unificados, consisten en crear un fideicomiso para que sea el propio sector financiero italiano quien se haga cargo, al menos en parte, de las consecuencias del default argentino. También se asume que el Estado italiano debe hacerse cargo de una parte. El argumento es que el sector público cometió errores de control al no advertir laoperatoria de los bancos. Adicionalmente, en el Parlamento italiano existe un proyecto para que toda la operatoria de transferencia de activos hacia más de 350.000 ahorristas pequeños y medianos sea investigada. El problema no se limita al de un grupo de especuladores que apostaron a una tasa tan alta como riesgosa y perdieron. En Italia es un problema social que explica el clima antiargentino, aunque se advierta la clara responsabilidad de los bancos. Sin embargo, la banca italiana, sumando la experiencia adquirida con Cirio y Parmalat, tomó el recaudo de adelantarse a los hechos. Apenas producido el default, en los primeros meses de 2002, comenzó a gestar la Task Force Argentina. Para dirigir la operación reclutó a Nicola Stock, un ex gerente financiero del Banco de Roma, ya jubilado. En concreto, a través de la TFA la ABI ofreció a sus clientes, los mismos a los que le había colocado los papeles argentinos, el servicio de luchar por sus intereses frente al Estado en default. De la TFA surgió el GCAB, el resto es historia conocida.

La historia del GCAB muestra por qué Lavagna acusó a Italia de interferir en el canje. Alrededor de 15 mil millones de dólares de la deuda argentina en cesación de pagos se encuentra en poder de tenedores italianos. De ese total, los bancos de la península son titulares de menos del 5 por ciento. Sin embargo, a mediados de 1999 esas mismas entidades, el grueso de los 462 que integran la Task Force Argentina, cuna del GCAB, poseían más del 80 por ciento del total. En los menos de dos años transcurridos hasta la crisis de la convertibilidad y el default, la banca italiana produjo una extraordinaria transferencia de activos desde sus propias carteras hacia una multitud de pequeños y medianos ahorristas no especializados: sus clientes.

Si se siguen los casos de las alimenticias Parmalat y Cirio, los escándalos en que muchos de los grandes bancos peninsulares también colocaron papeles de deuda de un conglomerado de empresas técnicamente quebradas, puede entreverse lo que podría ser un modus operandi corporativo. También queda claro lo alejado de las relaciones económicas reales que estuvo la elección ofrecida a Italia por el ministro Lavagna: la opción entre los inasibles “lazos históricos y afectivos” versus los poderosisimos intereses de “banqueros o comisionistas”.

Pero el “Tango Bond”, como se denomina en Italia al affaire provocado por la cesación de pagos argentina, no es sólo un conjunto de ahorristas afectados por un gigantesco default soberano. Tampoco es consecuencia de la voluntad de la Argentina de optar por pagarle a un puñado de acreedores privilegiados, los organismos financieros internacionales, y discriminar a los más pequeños, como parecen creer los representantes de los 4 ó 5 “Comittatos” díscolos de la TFA. Una visión repetida para Buenos Aires por el abogado Mauro Sandri.

El Tango Bond no empezó con el default. La fecha puede situarse a mediados de 1999, cuando los bancos italianos comenzaron a colocar no sólo la nueva deuda que emitía el desesperado Estado argentino de fines de la Convertibilidad, sino también la que tenían en cartera. La transferencia de activos involucró alrededor de 12 mil millones de dólares. En Italia esta verdad no es un misterio. Motivó dos proyectos legislativos, desde distintos sectores ideológicos, como la separatista Liga del Norte y los ex comunistas del Olivo.

Los proyectos, que fueron unificados, consisten en crear un fideicomiso para que sea el propio sector financiero italiano quien se haga cargo, al menos en parte, de las consecuencias del default argentino. También se asume que el Estado italiano debe hacerse cargo de una parte. El argumento es que el sector público cometió errores de control al no advertir laoperatoria de los bancos. Adicionalmente, en el Parlamento italiano existe un proyecto para que toda la operatoria de transferencia de activos hacia más de 350.000 ahorristas pequeños y medianos sea investigada. El problema no se limita al de un grupo de especuladores que apostaron a una tasa tan alta como riesgosa y perdieron. En Italia es un problema social que explica el clima antiargentino, aunque se advierta la clara responsabilidad de los bancos. Sin embargo, la banca italiana, sumando la experiencia adquirida con Cirio y Parmalat, tomó el recaudo de adelantarse a los hechos. Apenas producido el default, en los primeros meses de 2002, comenzó a gestar la Task Force Argentina. Para dirigir la operación reclutó a Nicola Stock, un ex gerente financiero del Banco de Roma, ya jubilado. En concreto, a través de la TFA la ABI ofreció a sus clientes, los mismos a los que le había colocado los papeles argentinos, el servicio de luchar por sus intereses frente al Estado en default. De la TFA surgió el GCAB, el resto es historia conocida.

Compartir:

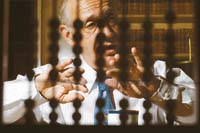

Roberto Lavagna, un ministro que no se quiere dejar cercar por los acreedores.

SUBNOTAS

EL PAíS

indice

-

EL GOBIERNO BONAERENSE LLEVO A LA JUSTICIA A POLICIAS ECHADOS

Denuncias penales tras los despidos

Por Raúl Kollmann -

DE SOLA, TRAS LA POLEMICA POR SUS MINIVACACIONES

Nuevo respaldo a Arslanian - El ministro visitó a la familia Nine

-

Onega no podrá quedarse tranquila, la DAIA reclamó que la sancionen

Por Santiago Rodríguez -

EL GOBERNADOR NEGO TORTURAS

La represión en Caleta -

DESALOJARAN EL OLIMPO EN 180 DIAS Y SERA UN ESPACIO PARA LA MEMORIA

“Una síntesis de amor y verdad”

Por Victoria Ginzberg -

EL GOBIERNO CHILENO DIO DE BAJA A TRES MILITARES

Un gesto para descomprimir -

“Tenemos que buscar un candidato distinto para Santiago del Estero”

Por Diego Schurman -

KIRCHNER ORDENO VOTAR EL REGIMEN DE MENORES ORIGINAL

Otro enojo de Chiche en puerta

Por Eduardo Tagliaferro -

LA AUDITORIA GENERAL FISCALIZARA AL MAXIMO TRIBUNAL

La Corte tiene quien la controle

Por Irina Hauser -

EL MANEJO DE CAJA DE LA SECRETARIA GENERAL

Kohan, con problemas chicos

Por Adriana Meyer -

Economía ya tiene casi cerrado el acuerdo de canje con las AFJP

Por Claudio Zlotnik -

NUEVAS AUTORIDADES DEL BANCO CENTRAL, AL SENADO

Redrado se somete a examen -

EL FMI ALIENTA A LOS ACREEDORES A NO RENDIRSE

Andá a cantarle a Gardel

Por Maximiliano Montenegro -

OPINION

Basta de pedir

Por Alfredo Zaiat -

LOS BONISTAS ITALIANOS TENSAN LA CUERDA Y NO ACEPTAN QUITA

Dame el 100 por ciento o ti ammazzo

Por Claudio Scaletta

ESCRIBEN HOY

- Adriana Meyer

- Alejandra Dandan

- Alfredo Zaiat

- Cecilia Hopkins

- Claudio Scaletta

- Claudio Zlotnik

- Cledis Candelaresi

- David Cufré

- Diego Schurman

- Eduardo Tagliaferro

- Emanuel Respighi

- Esteban Pintos

- Fabián Lebenglik

- Gustavo Veiga

- Irina Hauser

- Javier Lorca

- Maximiliano Montenegro

- Pedro Lipcovich

- Raúl Kollmann

- Rodrigo Fresán

- Santiago Rodríguez

- Victoria Ginzberg

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.