![]()

![]()

![]() Domingo, 16 de noviembre de 2008

| Hoy

Domingo, 16 de noviembre de 2008

| Hoy

Domingo, 16 de noviembre de 2008

EL DINAMISMO DEL EMPLEO INDUSTRIAL

Ahuyentar fantasmas

La compleja situación laboral en el sector automotor precipitó una corriente de alarma sobre despidos, suspensiones y reducción de horas extra en el resto de la industria.

Por Paula Español

Por Paula Español

y German Herrera *

Bajo el clima de inquietud y ansiedad desatado a partir de las noticias de suspensiones en la industria automotriz –clima que está siendo generosamente alimentado por ciertos medios– conviene recapitular para entender en dónde estamos y, particularmente, de dónde venimos en materia de empleo industrial. Lo que está en juego es demasiado importante como para rendirse frente a la confusión y la liviandad del análisis propuesto por el discurso mediático convencional que se apoya indistintamente en datos estadísticos, trascendidos, percepciones o estimaciones de “especialistas” que –las más de las veces– tienen intereses propios en juego a la hora de construir sus pronósticos.

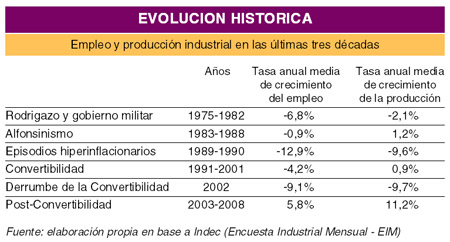

La Argentina sufrió una larguísima etapa de destrucción de empleo industrial que se inició con el golpe del ’76 y que duraría hasta la caída del régimen de convertibilidad. Durante ese período la expulsión de empleo en la industria se dio en forma continua, con un primer ajuste muy significativo (una reducción a una tasa anual de casi el 7 por ciento en un contexto de contracción de la actividad durante el gobierno militar), y con aceleraciones dramáticas durante los epicentros de las crisis económicas (los episodios hiperinflacionarios del bienio 1989-1990 y el más reciente derrumbe de 2002). Pero, como se observa en el cuadro, el empleo en la industria cayó inclusive en períodos donde la actividad presentó tasas que, si bien moderadas, fueron positivas. Esta dinámica de crecimiento con contracción del empleo fue muy visible en la etapa de auge de los ’90: durante 1991-1997 (años expansivos con excepción de 1995) la producción industrial creció a una tasa anual media del 4,5 por ciento, mientras el empleo manufacturero se redujo a una tasa del 2,6 por ciento.

A partir de 2003, la industria no sólo crece a tasas mayores que el PIB en su conjunto, sino que lo hace generando empleo. Después del colapso de 2002, la ocupación fabril “rebota” a tasas interanuales de entre el 6 y el 10 por ciento en una primera etapa (2003-2005) para luego estabilizarse a tasas del orden del 5 por ciento. En promedio, el empleo industrial creció a una tasa interanual del 5,8 por ciento entre 2003 y el primer semestre de 2008. De acuerdo con el Observatorio de Empleo del Ministerio de Trabajo hoy en la industria existen 1,2 millón de trabajadores formalizados, un aumento del 55 por ciento respecto del piso al que se había llegado en 2002.

¿Qué cambió para que la prolongada tendencia expulsora de mano de obra se revirtiera? No hay una respuesta única a este interrogante. La evolución conjunta de la productividad del trabajo, de la tercerización de tareas, de la agregación de valor doméstico dentro del valor de producción total, entre otros factores, se combinan a la hora de explicar el fenómeno. No obstante, como lo hemos señalado en trabajos recientes, desde el CEP entendemos que un elemento clave para comprender la divergencia entre la fase de crecimiento actual y la etapa expansiva de la convertibilidad radica en la diferente composición sectorial del crecimiento industrial. La etapa actual de crecimiento manufacturero no se ha visto limitada exclusivamente a ciertas ramas “tradicionales” del entramado industrial local (alimentos y bebidas, automotriz, minerales no metálicos, industrias metálicas básicas) sino que entre los sectores más dinámicos en la evolución de la producción y el empleo aparecen también algunas ramas de trabajo intensivas, como las confecciones textiles y la producción de muebles, y también parte del entramado metalmecánico intensivo en ingeniería, como la fabricación de maquinaria y equipo, los instrumentos médicos y de precisión y los productos elaborados de metal, sectores, todos ellos, particularmente castigados durante la trayectoria de los ’90. Ciertamente, esta tendencia hacia el cambio intersectorial (y su correlato en el dinamismo del empleo fabril) deberá ser profundizada para poder revertir los efectos de tantos años de una reestructuración regresiva y concentradora en la industria, desafío que se acentúa en el contexto actual. Como indican los datos presentados, el esquema productivo formulado en los últimos años alentó el crecimiento, la diversificación y la generación de empleo en la industria. Se requiere hoy del compromiso y la sensatez del sector empresarial para evitar desandar un camino que tanto costó construir.

* Directora y economista del Centro de Estudios para la Producción (CEP).

Compartir:

CLAVES

Empleo

“La Argentina sufrió una larguísima etapa de destruccióde empleo industrial que se inició coel golpe del ’76 y que duraría hasta la caída del régimede Convertibilidad.”

“A partir de 2003, la industria no sólo crece a tasas mayores que el PIB esu conjunto, sino que lo hace generando empleo.”

“La etapa actual de crecimiento manufacturero no se ha visto limitada exclusivamente a ciertas ramas ‘tradicionales’ del entramado industrial local.”

“Entre los sectores más dinámicos ela evolucióde la produccióy el empleo aparecetambiéalgunas ramas de trabajo intensivas, como las confecciones textiles y la produccióde muebles.”

“El esquema productivo formulado elos últimos años alentó el crecimiento, la diversificacióy la generacióde empleo ela industria.”

-

Nota de tapa> MARCEL CLAUDE, ECONOMISTA Y ESPECIALISTA PREVISIONAL

“Tiene muy baja cobertura”

El sistema de jubilación privada en Chile

Por Roberto Navarro -

CARLOS OMINAMI, VICEPRESIDENTE DEL SENADO CHILENO

“Muchos no llegan a la mínima”

Por Sebastián Premici -

CONSEJOS DE UN ESPECIALISTA A LA REGION ANTE LA CRISIS

La recesión se puede evitar

Por Mark Weisbrot -

EL DINAMISMO DEL EMPLEO INDUSTRIAL

Ahuyentar fantasmas

Por Paula Español y German Herrera -

DEBATE > EL NUEVO SISTEMA PREVISIONAL DE REPARTO

Los errores que no se deben repetir

Por Sol Torres -

AVANCE DE LA SOJA Y REPRESION A CAMPESINOS EN PARAGUAY

Dominios de “brasiguayos”

Por Raul Zibechi -

EVOLUCION DE LOS DEPOSITOS, LAS TASAS Y EL TIPO DE CAMBIO

Marca personal en la city

Por Pablo Simian -

FINANZAS

El buen inversor

-

ENFOQUE

La clase media

Por Bernardo Kliksberg -

EL BAúL DE MANUEL

El baúl de Manuel

Por Manuel Fernández López

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.