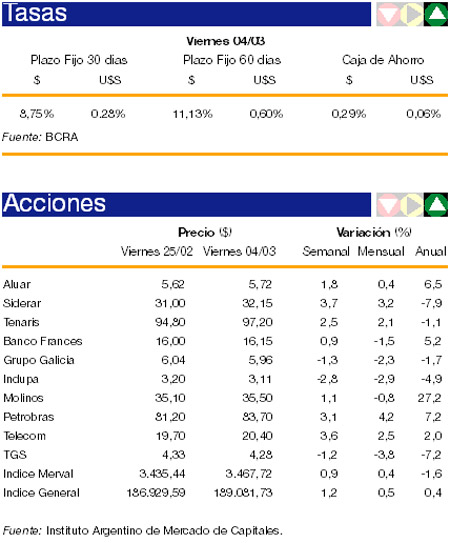

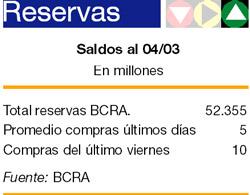

![]()

![]()

![]() Domingo, 6 de marzo de 2011

| Hoy

Domingo, 6 de marzo de 2011

| Hoy

Domingo, 6 de marzo de 2011

FINANZAS › OTRA SUBA DE LA TASA DE INTERéS EN BRASIL. AJUSTE MONETARIO ORTODOXO

Fiesta para especuladores

Desde que asumió Dilma Rousseff, el Banco Central aplicó dos subas en la tasa de interés, al ubicarla en el 10,75 por ciento anual, con el objetivo de frenar presiones inflacionarias. Esa tasa alienta el ingreso de capitales especulativos.

Por Cristian Carrillo

Por Cristian Carrillo

La fortaleza que muestra la moneda brasileña genera problemas para su industria. El dilema que enfrenta el gobierno de Dilma Rousseff es contener la inflación sin incentivar el ingreso de capitales. Esta semana anunció un nuevo aumento de tasas de interés para mantener a raya la inflación, que superó el 6 por ciento en 2010. Pero esa suba de tasas atrae capitales golondrina, dinámica en la que ha quedado atrapada la economía brasileña pese a los elogios interesados del establishment financiero que disfruta de ese frenesí especulativo.

El nivel de crecimiento a lo largo de la última década, con un promedio de 4,4 por ciento, fue levemente superior a la media mundial, que rondó el 3,8 por ciento. Ese proceso le permitió exhibir significativas mejoras en los indicadores sociales. El desempleo cayó a la mitad y aproximadamente 20 millones de personas abandonaron la situación de pobreza por ingresos desde 2003. El contexto favorable de alto crecimiento global –previo a la crisis de las subprime– y el aumento en los precios de los commodities apuntalaron esta fase de expansión.

La mezcla de políticas ortodoxas y heterodoxas responde a los varios ensayos que registró la economía brasileña para abordar el problema de la inflación. Desde 1950 hasta 1982 exhibió tasas de inflación de dos dígitos, y hasta 1996 sufrió hiperinflación –en 1993 llegó a un 2708,6 por ciento– para luego estabilizarse desde ese año en niveles de un dígito. En esos años las distintas administraciones aplicaron distintas soluciones. En los ’80 se eliminaron los mecanismos de indexación y hubo congelamiento de salarios y precios. También buscaron reducir la liquidez, vía un aumento de las tasas de interés, y colocaron un ancla cambiaria, ligando la posibilidad de expansión monetaria a la entrada de divisas con el objetivo de lograr disciplina fiscal. Desde el nacimiento del real (1º de julio de 1994) las políticas de aumentos de tasas generaron reducción de la inversión hacia el sector real en proporción a la destinada a la especulación financiera.

El ministro de Hacienda brasileño, Guido Mantega, alertó sobre ese riesgo y solicitó a las autoridades del Banco Central de Brasil que aplicase otro tipo de medidas, diferentes a un aumento de tasas. Sin embargo, a un mes de la asunción de Rousseff, el BC elevó en dos oportunidades la tasas de interés para enfriar la economía, al ubicarla en el 10,75 por ciento, la más alta de la región y de los países del G-20. La efectividad de esta medida se torna algo dudosa.

Las escuelas más ligadas a la ortodoxia consideran como causa de la alta inflación la indisciplina presupuestaria y monetaria. En este caso, un recorte fiscal y una contracción de la base monetaria deberían bastar para lograr el objetivo buscado, ya que para esta corriente de pensamiento el exceso de monedas conlleva un incremento en la demanda de bienes y servicios, y consecuentemente en los precios. Para los denominados endogenistas, en tanto, la inflación es consecuencia de determinadas rigideces estructurales de la economía. Entonces, el ajuste en la tasa de interés no servirá para contener el aumento de precios y, en cambio, generará distorsiones en el tipo de cambio.

El atractivo de Brasil para los mercados financieros derivó en una fuerte entrada de capitales. Esto se vio reflejado a partir de 2006 en superávits inéditos en la cuenta capital del balance de pagos brasileño, que compensaron los crecientes déficit de su cuenta corriente. La suba de la tasas de interés amenaza con retroalimentar esa tendencia, con consecuentes daños para la industria. Además, la mayor participación de las importaciones trasladará el movimiento de los precios internacionales de los commodities –principalmente de alimentos– a los de la economía doméstica brasileña, neutralizando así los efectos de corto plazo del aumento de la tasa

Compartir:

el buen inversor

-Aniceto Gómez, fabricante y comercializador de la marca AG, empresa argentina líder en resortes de suspensión para el mercado de repuestos automotrices, abrió cuatro nuevos AG Tuning Center.

-Un consorcio integrado por Ferrovías, del Grupo Emepa de Argentina, y Graña y Montero, holding peruano, ganó la licitación para la operación y mantenimiento por treinta años del primer tren urbano de Lima, que demandará una inversión mayor a 290 millones de dólares.

-Volvo Construction Equipment y Escandinavia del Plata, su distribuidor en Argentina, invirtieron 650 mil dólares para sus nuevas instalaciones.

-Toyota ensamblará sus camionetas Hilux con llantas Polimetal, del Grupo argentino RB. El acuerdo representa una producción anual de 500 mil unidades para esa autopartista local.

-Gas Natural Ban contabilizó una ganancia de 28,5 millones de pesos en el ejercicio 2010.

-BASF anunció que construirá una nueva planta de metilato de sodio, catalizador que se usa para la producción de biocombustible.

-

Nota de tapa

Cuando...

ENTREVISTA A DIRIGENTES DE MOVIMIENTOS CAMPESINOS Diego Montón (Argentina),...

Por Sebastián Premici -

TRABAJO AGROPECUARIO EN CONDICIONES DE SERVIDUMBRE

Sobreexplotados rurales

Por Juan Carlos Pavoni -

ENCUESTAS DE PERCEPCIóN SOBRE LA EVOLUCIóN DE LOS PRECIOS

Jugar con las expectativas

Por Alfredo T. Garcia -

FINANZAS > OTRA SUBA DE LA TASA DE INTERéS EN BRASIL. AJUSTE MONETARIO ORTODOXO

Fiesta para especuladores

Por Cristian Carrillo -

LA EXPERIENCIA JAPONESA Y COREANA Y EL DESAFíO ARGENTINO

Nuevos paradigmas

Por Elio Noe Salcedo -

OPINIóN > PROPUESTA SOBRE EL IMPUESTO A LAS GANANCIAS A TRABAJADORES

Fondo para el desarrollo

Por Enrique M. Martinez -

ENFOQUE

Números y resultados

Por Claudio Scaletta -

SUMA CERO

el libro

-

SUMA CERO

cuáles?

-

SUMA CERO

internet

-

SUMA CERO

el dato

-

SUMA CERO

cursos

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.