![]()

![]()

![]() Lunes, 8 de febrero de 2010

| Hoy

Lunes, 8 de febrero de 2010

| Hoy

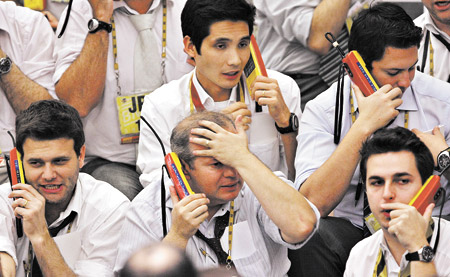

ECONOMíA › TEMAS DE DEBATE: CRISIS FINANCIERA INTERNACIONAL

¿Lo peor ya pasó o está por venir?

El explosivo cóctel de déficit de cuenta corriente y endeudamiento que se observa en España, Grecia y algunos países del Este europeo ha vuelto a provocar corridas financieras en los principales mercados. Los analistas explican lo que puede pasar.

Por Tomás Lukin

Por Tomás Lukin

Por Emiliano Libman *

Panorama complicado

Existe información abundante y diversa sobre el estado actual de la economía global. La impresión de que lo peor de la tormenta ya pasó convive con pronósticos sombríos sobre el futuro. Ambas percepciones no son lógicamente incompatibles. Estamos mal, mejor que hace un año y sabemos que el panorama a futuro es complicado, sin poder precisar a ciencia cierta si el mañana será mejor o peor que hoy. ¿Confuso? Para entender mejor qué es lo que esté ocurriendo conviene hacer un balance.

Del lado del activo tenemos la intervención estatal de los países centrales y las políticas macroeconómicas que gran parte de los países de la periferia ha puesto en práctica tras la crisis asiática. La aplicación de políticas fiscales y monetarias expansivas ha servido para evitar que la crisis sea mucho más grave de lo que realmente fue. El enorme déficit fiscal de la economía norteamericana actuó como un colchón para la demanda privada, a la vez que los préstamos de la FED sirvieron para aliviar considerablemente la astringencia en los mercados crediticios. A diferencia del pasado, reciente la crisis tuvo epicentro en el corazón del sistema y por lo general encontró a una buena parte de los países periféricos con condiciones financieras muy robustas. Gracias a la mayor flexibilidad cambiaria, los superávit corrientes y el stock de reservas, la crisis impactó principalmente por el canal comercial, dejando las finanzas en relativamente buena forma. De hecho las perspectivas de crecimiento para estos países son bastante saludables.

Del lado del pasivo existen algunas deudas y algunas dudas difíciles de pagar y despejar. De lado de las deudas encontramos que no todos los países del globo tienen un buen colchón de reservas sobre el cual descansar tranquilos. Algunos casos (Grecia, España, países del Este de Europa, etcétera.) sufren la clásica resaca del cóctel compuesto por déficit de cuenta corriente y endeudamiento externo que, como sabemos por experiencia propia, es una combinación altamente inflamable. Por suerte no pasó nada tras el “incidente Dubai”, pero la posibilidad de que ante un evento similar se disparasen episodios de contagio y corridas hacia activos públicos norteamericanos (los más líquidos del planeta) está latente. Si bien esto tendría un impacto moderado sobre países con finanzas sólidas, sin duda complica cualquier atisbo de recuperación, ya que al incrementarse la incertidumbre y endurecerse las condiciones financieras, se suelen posponer las decisiones de gasto del sector privado.

Del lado de las dudas, hay quienes ponen en tela de juicio la sostenibilidad de las políticas fiscales expansivas. Existe un excesivo temor con el déficit fiscal del tesoro norteamericano y con la posibilidad de que, debido a las políticas de la FED, las “reservas excedentes” con las que cuentan los bancos generen inflación a futuro.

Este set de temores es infundado. Mientras el dólar siga operando como la moneda de referencia para la economía global y el tamaño de la recesión sea tan grande como lo es hasta ahora, el mayor temor debería ser la deflación y no la inflación. Existe un apetito notable por activos en dólares que reemplaza el gasto de consumo e inversión. Es lógico que esto ocurra tras un colapso financiero. ¿Qué haría usted si se encuentra en dificultades crecientes para pagar sus deudas en dólares? Cuando las burbujas financieras se pinchan es altamente dudoso que los deudores se lancen alegremente a gastar. Por otra parte, a los acreedores globales (los países que han acumulado reservas) les ha ido muy bien como para pretender que la totalidad de la responsabilidad de encarar un proceso de expansión recaiga sobre sus espaldas, máxime cuando la economía norteamericana representa aproximadamente una cuarta parte de la economía global. Por lo tanto, de momento el mayor peligro no es que el gobierno norteamericano gaste mucho, si no que no gaste lo suficiente.

En síntesis, se evitó una crisis mucho peor de la que estamos viviendo, pero todavía no sabemos a ciencia cierta qué sorpresas nos depara el futuro: hay algunas deudas muy difíciles de pagar dando vuelta, muchas de las cuales ya han sido identificadas, pero hay otras que pueden permanecer escondidas, o lo que es peor, convertirse en impagables debido a impericias del manejo macroeconómico; por ejemplo, subir la tasa de interés o reducir el déficit en medio de una recesión. Por esto es que el sistema financiero global engendra potenciales situaciones de inestabilidad. Esta situación da para rato. Contrariando las “dudas” sobre la necesidad de intervenir, creemos que la recuperación vendrá sólo si el Estado –particularmente el norteamericano– interviene fuertemente. Léase, regular, promover el crédito y apuntalar la demanda agregada con fuerza y por un buen rato.

* Economista AEDA-Becario Conicet.

Por Augusto Magliano (h) *

La salida está lejos

Han pasado dos años y medio del inicio de la crisis subprime y desde fines de 2009 muchos analistas comenzaron a ver “brotes verdes” en la economía mundial a tono con la recuperación de los mercados. Sin embargo, el paradigma macroeconómico que condujo a la crisis sigue vigente.

A partir de la instauración de la Reaganomics en los ochenta y hasta la actualidad, la economía estadounidense se ha caracterizado por grandes déficit comerciales, pérdidas de empleo en el sector manufacturero, inflación de activos, mayor endeudamiento y caída del salario real. Según Thomas Palley, el modelo se apoya en dos pilares: importaciones baratas y booms financieros asociados a burbujas especulativas. Los booms financieros permiten aumentar el colateral que sirve para incrementar el consumo financiado vía deuda. A este factor, se le suma la innovación financiera que crea instrumentos que permiten un mayor apalancamiento, junto con una baja en los estándares crediticios. A la vez, las importaciones baratas sirven para mitigar la caída del poder adquisitivo interno del salario. Esta visión es compartida por Raghuram Rajan, para quien la combinación de alto apalancamiento y deterioro en el ingreso real de los hogares fueron los determinantes de la crisis.

Complementariamente, también ha habido un cambio en la política monetaria. Antes de 1980 el objetivo principal de la Reserva Federal era una política monetaria que asegurara el pleno empleo. Hoy, los objetivos están alineados a combatir la inflación y preservar el valor de los activos –baja de las tasas de interés cuando estallan las burbujas– dada la fuerte dependencia de la economía respecto de éstos. Esta mayor volatilidad es el fruto de haber cambiado de un modelo bancario a otro basado en el mercado de capitales, inherentemente más procíclico, característica exacerbada por la política de la FED.

La respuesta a la crisis actual ha sido una vez más una agresiva política monetaria expansiva que bajó las tasas a menos del 1 por ciento en Estados Unidos, Inglaterra, la zona del euro y Japón, que ha servido para estabilizar los mercados internacionales y las economías. De igual modo y dada la magnitud de la crisis, se implementaron paquetes de estímulo fiscal –principalmente para rescatar al sistema financiero– que han comprometido seriamente las finanzas públicas de los Estados con grandes déficit fiscales.

Esta inmensa masa de financiamiento a tasas muy bajas se posicionó en mercados con precios deprimidos. El índice que sigue la evolución bursátil mundial muestra un incremento del 70 por ciento desde su mínimo en marzo pasado y nueve de los diez mercados con retornos superiores al 40 por ciento en 2009 son emergentes. Sin embargo, si se analizan las valuaciones actuales se observa que son elevadas respecto de sus valores históricos –el mercado estadounidense se encuentra un 50 por ciento sobrevaluado según un indicador de largo plazo que ajusta cíclicamente las ganancias–. Es decir, la laxa política monetaria se ha transformado nuevamente en inflación de activos.

En conclusión, la preocupación en Occidente y Japón radica en la actual combinación de altos precios de los activos, bajas tasas de interés y enormes déficit fiscales con un débil crecimiento de la economía y del empleo. Estos precios son mantenidos a través de políticas fiscales y monetarias insostenibles en el largo plazo. En un escenario de fuerte desapalancamiento de los hogares y empresas, junto con una frágil economía mundial, el desempleo y la caída del salario real aparecen como el principal desafío para la salida de la crisis.

En Estados Unidos la tasa de desempleo se ubica alrededor del 10 por ciento y si se consideran a los subempleados demandantes asciende al 17 por ciento. Alrededor del 40 por ciento de los desocupados no ha trabajado en siete meses, punto máximo desde que se inició este registro en 1948. En la zona del euro, el desempleo también se encuentra en el 10 por ciento. El aumento del desempleo presiona a la baja a los salarios de los hogares endeudados, generando un círculo vicioso que debilita aún más a la demanda privada.

Sin embargo, en China, India y el sudeste asiático el patrón de crecimiento es muy distinto. Existe una alta tasa de ahorro que se vuelca a inversiones en la economía real, manteniendo relativamente bajo el desempleo. Todavía resta saber si estos países aumentarán el poder de compra de la demanda interna lo suficiente como para compensar la caída en el consumo estadounidense. La salida de la crisis todavía está lejos, el paradigma de crecimiento vía burbujas especulativas sigue presente. En estos momentos es necesario recuperar y fomentar las políticas necesarias para la generación genuina de empleo para apuntalar la demanda global y retornar a un crecimiento sano.

* Economista UBA.

Compartir:

-

OPINION

Detrás de la novela

Por Eduardo Aliverti -

EN DIALOGO CON PáGINA/12, AMADO BOUDOU DEFENDIO SU GESTION Y ASEGURO QUE LA PRIORIDAD ES ALENTAR LA INVERSION

“Es necesario lograr una baja de la tasa de interés”

Por Roberto Navarro -

TEMAS DE DEBATE: CRISIS FINANCIERA INTERNACIONAL

¿Lo peor ya pasó o está por venir?

Por Tomás Lukin

ESCRIBEN HOY

- Ariel Greco

- Carlos Rodríguez

- Cecilia Hopkins

- Daniel Guiñazú

- David Usborne

- Diego Brodersen

- Diego Martínez

- Eduardo Aliverti

- Emilio A. Bellon

- Evelyn Arach

- Guillermo Zysman

- Irina Hauser y

- Javier E. Núñez

- Juan Sasturain

- Mariana Carbajal

- Mariana Enriquez

- Martín Piqué

- Pablo Bonaparte

- Roberto Navarro

- Rubén Milito

- Sebastian Abrevaya

- Sebastián Ackerman

- Shaun Walker

- Silvina Friera

- Tomás Lukin

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.