![]()

![]()

![]() Sábado, 11 de septiembre de 2010

| Hoy

Sábado, 11 de septiembre de 2010

| Hoy

ECONOMíA › PANORAMA ECONóMICO

La suerte

Por Alfredo Zaiat

Por Alfredo Zaiat

La sabiduría convencional reitera con persistencia obsesiva que el ciclo de crecimiento elevado del 2003 al 2008 y la vigorosa recuperación luego del período recesivo tienen el exclusivo origen en la suerte. De esa forma, se minimizan factores propios que explican ese inédito proceso, a la vez que se induce a considerar que el dinamismo doméstico se debe solamente a favorables condiciones externas. Esas formas de abordar la economía con expresiones teológicas (“estuvo bendecida”) o como si fuera un ser viviente (“se deprimió”) o con lenguaje meteorológico (“tormenta” bursátil) colaboran en confundir las características de determinadas situaciones. Se sabe que existen cuestiones internas y del exterior que intervienen en la definición del rumbo de la economía. Pero cuando a éste se le asigna únicamente el factor “suerte” queda desplazada de la evaluación la capacidad de generar políticas y de aplicarlas. Por consiguiente se ignora la calidad de intervención de los sujetos sociales involucrados. En esa construcción analítica existiría algo superior, abstracto, externo a la voluntad política que dictaminaría el destino de las sociedades. Del mismo modo que la mano invisible del mercado ordena a una sociedad, una fuerza ajena denominada “suerte” es la que predetermina la trayectoria económica de un país. Resulta tan rústico ese análisis como popular en el debate instalado en el espacio público. Para interpelarlo viene al rescate un reciente documento de investigación de la Cepal que ofrece datos para precisar con rigurosidad cuánta “suerte” tuvo Argentina en relación con otros países de la región.

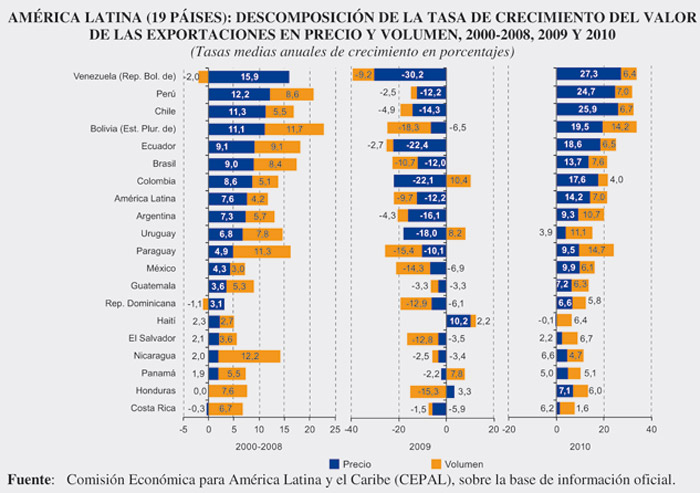

En Panorama de la inserción internacional de América Latina y el Caribe 2009-2010, Crisis originada en el centro y recuperación impulsada por las economías emergentes, trabajo presentado la semana pasada por ese organismo dependiente de la ONU, se publicó un cuadro muy ilustrativo, que acompaña este artículo, que relativiza ese postulado de la ortodoxia y de algunos heterodoxos sobre la “suerte” argentina. Toda la región transita un mismo sendero de firme crecimiento sin crisis financiera, cuenta corriente con saldo positivo, desempleo moderado y reservas monetarias en niveles record. Este proceso coincide con un ciclo muy bueno en los precios de los commodities, impulsado fundamentalmente por la demanda firme de China e India. Estas coincidencias son una tentación para relacionar ambos fenómenos en forma lineal. Pero la incidencia del boom de los commodities en la región muestra un mosaico de impactos heterogéneo, tanto entre los países como en las estructuras productivas internas.

Como se puede observar en el cuadro adjunto, Argentina se ubica por debajo del promedio regional sobre el efecto positivo de los precios de los productos que se venden al exterior en la tasa de crecimiento de las cantidades exportadas. Ese comportamiento se verifica tanto en el período 2000-2008 como en el año de la recuperación (2010). Incluso en 2009, durante la recesión global, el impacto negativo por precios fue mayor en Argentina que la media. Esto no significa que no haya contado con un escenario externo favorable, pero no tanto como Brasil, Chile y Perú, países elogiados por el establish-ment sin que mencionen que han contabilizado un extraordinario shock positivo por el lado de los precios de los productos que exportan. Mucho más positivo que el contabilizado por Argentina.

En el informe de la Cepal se menciona que la descomposición del valor en precio y en volumen de las exportaciones de la región durante la primera década de 2000 revela el gran empuje provocado por el alza de los precios, que favorecieron en gran medida a los productores de materias primas básicas. Tal es el caso de los petroleros y productores de minerales (Venezuela, Perú y Chile). Entre 2000 y 2008 la tasa media de crecimiento del precio de las exportaciones de estos países fue del 22 por ciento, en tanto que la del volumen fue únicamente del 6 por ciento. Los productos que tuvieron las mayores tasas de crecimiento en sus precios fueron el petróleo crudo, el cobre, el mineral de hierro, las semillas de soja, el gas natural y las carnes.

En Venezuela, por el alza del precio del petróleo crudo y sus derivados aumentó la participación del complejo petrolero en el valor exportado total de 83 a 93 por ciento en esos años. En Chile, únicamente tres productos (cobre en bruto, cobre procesado y oro no monetario) experimentaron alzas combinadas de precios cercanas al 26,6 por ciento, con un aumento moderado del volumen (4,6 por ciento). Esto derivó en el incremento del peso relativo de estos productos en las exportaciones totales de un 41 por ciento en 2000 a un 61 por ciento en 2008. En Perú, el precio de cuatro productos (legumbres frescas, cobre, derivados de petróleo y oro no monetario) se incrementó un 33 por ciento y hubo un crecimiento del volumen del 14 por ciento.

La región alcanzó una notable mejora de los términos de intercambio entre 2000 y 2008, de un 20 por ciento en promedio, aunque diferenciada entre regiones, se señala en el documento de la Cepal. Mientras los países andinos y Chile alcanzaron tasas medias de aumento de la relación de intercambio de poco más del 70 y el 60 por ciento, respectivamente, el Mercosur y México tuvieron aumentos menores y Centroamérica acusó un deterioro importante de los términos de intercambio del orden del 18 por ciento, sobre todo por la importante dependencia de los alimentos y los combustibles, de los que son importadores netos. Con la crisis de 2009, ese indicador se deterioró, para luego comenzar una sostenida recuperación en este año.

La investigación de la Cepal incorpora otra cuestión relevante para evaluar la primera década del nuevo siglo referida a si este ciclo favorable permitió modernizar la estructura productiva de los países de la región. El resultado global no es alentador. Las exportaciones de recursos naturales fueron las más dinámicas, especialmente en América del Sur. Este patrón de crecimiento favoreció el retorno del protagonismo de las materias primas en la estructura exportadora regional. Después de haber reducido su participación de niveles cercanos al 52 por ciento de las exportaciones totales a inicios de los años ochenta y de haber alcanzado una participación mínima (26,7 por ciento) a fines de los años noventa, aumentaron su peso relativo durante la década pasada, hasta llegar a casi el 40 por ciento del total en el último bienio (2008-2009). Este aumento del peso de las materias primas se ha producido a expensas de las exportaciones de manufacturas con contenido tecnológico medio, alto y bajo.

En ese escenario, otra vez las cifras de la Cepal desmienten sentencias categóricas difundidas por corrientes conservadoras. La idea dominante es que Brasil ha tenido un dinamismo exportador basado en productos complejos de su importante base industrial. Al tiempo que Argentina debe su saldo positivo en la balanza comercial a las materias primas, en especial a la soja. El resultado que exponen los números presentados por la Cepal es diferente. Según el cuadro de la distribución sectorial de los despachos al exterior, en el período 2000-2002 las materias primas representaban el 42,3 por ciento para Argentina, y el 23,7 por ciento para Brasil. En el lapso 2007-2009, la participación bajó al 38,2 por ciento para la primera y se elevó a 33,6 por ciento en el segundo.

De todos modos, para uno y para otro, como para el resto de la región, la conclusión del informe de la Cepal advierte que el balance preliminar del desempeño exportador en la década muestra que esos países no han conseguido avances significativos en la calidad de su inserción comercial internacional. Destaca que la expansión de los sectores asociados a los recursos naturales, impulsada principalmente por la demanda asiática, no ha contribuido suficientemente a la creación de nuevas capacidades tecnológicas en la región. Analizar este proceso requiere de un esfuerzo más complejo que hablar de la suerte.

Compartir:

-

LA CáMARA RECHAZó LA DECISIóN DE LOS JUECES QUE SE EXCUSARON POR SER CLIENTES DE LA FIRMA

Tener Fibertel ya no es un impedimento -

PANORAMA ECONóMICO

La suerte

Por Alfredo Zaiat -

PARANá METAL NO ACEPTó LA úLTIMA OFERTA

Con las piezas trabadas -

LA ESTACIóN AéREA SE CIERRA EL 3 DE NOVIEMBRE POR REPARACIONES

Aeroparque prepara las valijas -

CONTRAPUNTO CON ECONOMISTAS DEL ESTABLISHMENT

Boudou no quiere enfriar la economía

ESCRIBEN HOY

- Alfredo Zaiat

- Carlos Rodríguez

- Christian Palma

- Claudio H. Sánchez

- Claudio Socolsky

- Dalile Antunez y Juan M. Mamberti

- Darío Aranda

- David Usborne

- Eduardo Febbro

- Eduardo Videla

- Ezequiel Boetti

- Facundo Gari

- Facundo de Almeida

- Guy Adams

- Horacio Bernades

- Irina Hauser y Raúl Kollmann

- Juan Carlos Zabalza

- Julio Cejas

- Leonardo Moledo

- Lorena Panzerini

- Luciano Monteagudo

- Luis Bruschtein

- Marcelo Rodriguez

- Martín Granovsky

- Miriam Cairo

- Noé Jitrik

- Osvaldo Bayer

- Pablo Vignone

- Rudy

- Sergio Kiernan

- Silvina Friera

- Werner Pertot

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.