![]()

![]()

![]() Martes, 11 de octubre de 2011

| Hoy

Martes, 11 de octubre de 2011

| Hoy

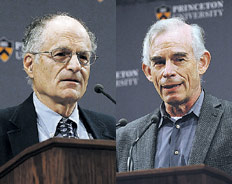

ECONOMíA › SARGENT Y SIMS GANARON EL NOBEL DE ECONOMíA

Un premio ortodoxo

Por Tomás Lukin

Por Tomás Lukin

El Premio Nobel de Economía 2011 fue para Thomas Sargent y Christopher Sims. La Academia de Ciencias de Suecia anunció ayer que otorgó el galardón a los economistas norteamericanos “por sus investigaciones empíricas sobre causas y efectos en macroeconomía”. El premio está dirigido fundamentalmente a los desarrollos metodológicos introducidos por los profesores Sargent y Sims en las décadas de 1970 y 1980. Se trata de modelos estadísticos diseñados en el seno de una corriente de pensamiento económico ortodoxa denominada “nuevos clásicos”. Esos economistas rechazan de raíz la teoría de John Maynard Keynes y sus seguidores, ideas que lentamente comienzan a recuperar terreno a medida que se profundiza la crisis global. En cambio, las técnicas econométricas impulsadas por los nuevos Nobel parten del supuesto fundamental de que los individuos poseen “expectativas racionales” que les permiten anticipar y neutralizar los efectos reales de las políticas públicas. Así, la consecuencia del accionar del Estado a través de la política monetaria y fiscal es inefectiva e inflacionaria.

Sargent es profesor de la Universidad de Nueva York y Sims da clases en Princeton. Ambos economistas de 68 años compartieron años de formación en Harvard y realizaron algunas publicaciones en conjunto, siempre dentro de la visión de las expectativas racionales, una escuela de pensamiento que posee varios galardonados en sus filas como Robert Lucas. Según explica la Academia de Ciencias sueca: “Los ganadores del Premio Nobel desarrollaron métodos para identificar las relaciones causales entre la política económica y las distintas variables macroeconómicas como el PIB, la inflación, el empleo y la inversión. Se trata de una relación que opera en ambos sentidos, las políticas afectan a la economía, pero ésta también afecta a las políticas. Las expectativas sobre el futuro son un aspecto fundamental en ese ida y vuelta”.

La macroeconometría estructural y los vectores autorregresivos son los nombres que reciben los modelos estadísticos desarrollados por Sargent y Sims, respectivamente. Esas técnicas que se fueron sofisticando a lo largo de los últimos 30 años parten de la base de que los agentes económicos se comportan como una supercomputadora que puede procesar e interpretar las consecuencias de todos los agentes que participan de los mercados. De esa forma si un gobierno quiere interceder entre la oferta y la demanda los individuos, las familias y las empresas anticiparán esas decisiones y neutralizarán su impacto real. De esa forma, cualquier intento del Estado por hacer política monetaria o fiscal para reducir el desempleo o impulsar el crecimiento serán ineficientes. En cambio, el impacto de esas medidas será meramente inflacionario. Los planteos originales con los que nacieron los desarrollos de Sargent y Sims evidenciaron serias limitaciones y comenzaron a incorporar aspectos vinculados a tradiciones keynesianas como las fallas de información y las rigideces en los mercados.

Compartir:

-

AMADO BOUDOU VIAJA A PARíS PARA EL ENCUENTRO DE MINISTROS DE ECONOMíA DE LAS POTENCIAS Y LOS PAíSES EMERGENTES

Mirada argentina para la cumbre del G-20

Por Sebastián Premici -

LAS BOLSAS TREPARON FRENTE A LA PROMESA DE MERKEL Y SARKOZY

A la espera del rescate -

SARGENT Y SIMS GANARON EL NOBEL DE ECONOMíA

Un premio ortodoxo

Por Tomás Lukin -

EL PRECIO DE LA OLEAGINOSA SUBIó A 433 DóLARES

La soja empezó a recuperar terreno -

EL RéGIMEN PREVISIONAL ARGENTINO, SEGúN LA VISIóN DE UN EXPERTO ESPAñOL

“Tienen un sistema moderno”

Por David Cufré - El BID apoya a las pymes

- Elogios desde Francia

- Un día con más ventas

ESCRIBEN HOY

- Alastair Beach

- Alejandra Dandan

- Alfonso Diez Torres

- Beatriz Vignoli

- Claudio Socolsky

- Daniel Filmus

- David Cufré

- Diego Bonadeo

- Erik Solheim

- Fabián Lebenglik

- Gloria Guerrero

- Gustavo Veiga

- Hilda Cabrera y Cecilia Hopkins

- Horacio Cecchi

- Javier Chiabrando

- Joaquín Espert

- José Maggi

- Karina Micheletto

- Laura Rosso

- Laura Vales

- Luis Bastús

- Mariano Blejman

- Miguel Jorquera

- Paula de Luque

- Pedro Lipcovich

- Rocco Carbone

- Rodrigo Fresán

- Sebastián Premici

- Tomás Lukin

- Washington Uranga

- Werner Pertot

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.