![]()

![]()

![]() Domingo, 12 de mayo de 2013

| Hoy

Domingo, 12 de mayo de 2013

| Hoy

ECONOMíA › OPINIóN

Las fieras

Por Alfredo Zaiat

Por Alfredo Zaiat

La fuerte caída de las operaciones inmobiliarias de unidades usadas en el área metropolitana que motivó la creación del Certificado de Depósitos para Inversión (Cedin) es un triunfo de la dolarización de esa actividad sobre el voluntarismo político de su pesificación. La carencia de instrumentos financieros específicos diseñados por el Gobierno luego de disponer un nuevo sistema de acceso a la moneda extranjera y el nulo interés de los protagonistas de ese mercado, en especial los operadores inmobiliarios, de transformar su funcionamiento, tuvieron como consecuencia la reafirmación de la dolarización. Es un retroceso aunque el sector sienta alivio al especular con una revitalización de transacciones con los Cedin, pero más aún lo es porque puede interrumpir el incipiente pero sostenido proceso de pesificación de nuevas obras.

La resistencia a la pesificación del mercado inmobiliario muestra límites a la gestión de política económica, que en un marco más amplio se expresa en el histórico comportamiento dolarizador de ahorros de un sector de la población influyente y elevada capacidad patrimonial. Con criterio financiero se postula subir la tasa de interés de colocaciones en moneda doméstica para desalentar la compra de dólares, como hacen otros países periféricos, entre los que sobresale Brasil. En Argentina, ¿hasta qué nivel debería subir sin afectar el crecimiento con el riesgo de convocar una recesión, que terminaría derivando en la profundización de la fuga? No es fácil determinarlo, puesto que la fuga de capitales ha sido una constante de la economía argentina independientemente de los gobiernos y políticas económicas, incluso con tasas de interés elevadísimas. Con alta o baja inflación, con más o menos expansión monetaria, con políticas amigables o antipáticas hacia el poder económico y financiero, la compra de dólares fue perseverante. Sólo en los períodos de una muy fuerte depreciación de la moneda, con el consiguiente efecto devastador en el nivel de actividad económica y empleo, la demanda de dólares se apaciguó. No es una opción recomendable para desalentar corridas por su desproporcionado costo económico, social y político.

La información incluida en Fuga de divisas en la Argentina, de Eduardo Basualdo y Matías Kulfas, revela que durante la tablita cambiaria de Martínez de Hoz y su posterior debacle de 1978 a 1982 contabilizó una fuga de 23.874 millones de dólares. En la convertibilidad, la recesión económica por el Efecto Tequila y las posteriores crisis financieras en mercados emergentes de 1995 a 1998, sumó una fuga de 41.039 millones de dólares. El derrumbe de la fantasía 1 peso igual a 1 dólar, con tasas de interés altas en términos reales en moneda doméstica y en dólares, tuvo como saldo una fuga de 28.526 millones de dólares, según la investigación de Basualdo y Kulfas.

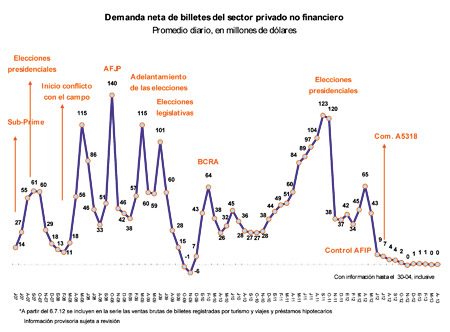

La dolarización de excedentes iniciada en los meses previos a las elecciones que tuvo a Cristina Fernández de Kirchner como triunfadora fue la de mayor magnitud desde la década del setenta, cuando comenzó el régimen de liberalización financiera. Desde julio de 2007 casi no hubo tregua, con la excepción del trimestre septiembre-noviembre de 2009 cuando hubo un registro de una muy leve demanda neta negativa de billetes por parte del sector privado. Es lo suficientemente ilustrativa la sed de las fieras que muestra el gráfico que acompaña este artículo. Las compras de dólares en el período 2007-2011 totalizaron 79.281 millones de dólares. La corrida cambiaria tuvo el canal de abastecimiento de las reservas del Banco Central, que sólo en 2011 aportaron 18.602 millones de dólares en billetes, como revela el informe anual “Evolución del Mercado Unico y Libre de Cambios y Balance Cambiario”, del BCRA. La tendencia de la demanda de billetes en los meses previos al nuevo sistema cambiario apuntaba a un ritmo de 3000 a 4000 millones mensuales. El régimen de administración y control de acceso a la moneda extranjera tuvo como resultado una abrupta caída en la fuga de capitales.

La corrida cambiaria adquirió entonces otra característica a través de la comercialización de dólares en el circuito marginal. La fuga ahora no tiene como consecuencia la pérdida de reservas, lo que evita conocidas perturbaciones de la estabilidad económica, pero pasó a expresarse en la cotización del denominado dólar blue y la brecha con el tipo de cambio oficial.

El proyecto de ley de exteriorización voluntaria de la tenencia de moneda extranjera en el país y en el exterior, más conocido como blanqueo de capitales, aspira a intervenir en esa dinámica. El premio a actores económicos que no registraron capitales al fisco y lo fugaron al dólar es cuestionable en términos de equidad tributaria y financiera. Son beneficiados quienes evadieron y además convirtieron esos fondos en dólares. Tiene la particularidad de que es una medida destinada a quienes menos quieren a este Gobierno. Les ofrecen el blanqueo más atractivo conocido hasta ahora a actores económicos que rechazan la política oficial. Es un desafío de convicciones. ¿Qué predominará: la resistencia política o la conveniencia económica? ¿Seguir apostando a una devaluación o a beneficiarse con un blanqueo muy atractivo impositiva y económicamente?

Con el blanqueo que implica aceptar la dolarización del mercado inmobiliario y el otorgamiento de un premio a dolarizadores de excedentes no declarados, el kirchnerismo ha decidido intervenir en la disputa existente en el poder económico sobre el modo de resolución de la tensión alrededor del dólar. El rechazo a la opción de la devaluación y la presentación del blanqueo de capitales es el mensaje oficial de alianza hacia los grupos económicos cuya rentabilidad está asociada al dinamismo del mercado interno, ante las presiones recesivas del bando de los devaluacionistas integrado por fuertes exportadores, el sector del campo y grandes rentistas con capitales dolarizados. Esta tensión al interior del poder económico no implica que no haya confluencia de intereses ni rechazo al oficialismo; sólo expresa posicionamientos diferentes sobre el tipo de cambio en función a cómo influye en sus respectivas ganancias.

Las pujas en el poder económico para influir sobre la política económica no es una novedad. Lo mismo sucedió en el alfonsinismo y luego en el menemismo. Durante el primero, la puja se desarrolló entre los grupos económicos locales, que exprimían el fisco con subsidios y promociones industriales, y la banca acreedora, que exigía que el dinero del fisco asegure el pago de la deuda. Esa tensión tuvo como desenlace la hiperinflación. En los años del menemismo, esa puja registró una tregua en la primera etapa cuando ambas facciones coincidieron en una alianza, a la que se sumaron las multinacionales operadoras de servicios públicos, para el desguace de las empresas públicas vía capitalización de bonos de la deuda externa. Luego de realizar esos negocios que regalaron rentabilidades muy elevadas, sus intereses empezaron a ser divergentes: los grupos locales promovían la devaluación, y la banca acreedora y las multinacionales impulsaban la dolarización. La resolución fue a favor de los primeros con la megadevaluación de Eduardo Duhalde.

En el actual proceso político, pese a tener algunos intereses objetivos económicos contrapuestos, las dos facciones dominantes (exportadores nacionales y extranjeros, y los grupos concentrados con posición dominante en el mercado interno) están unidos en la oposición al Gobierno. Unos, porque presionan por una devaluación para disminuir sus costos en dólares y aumentar sus ganancias extraordinarias; mientras los otros no quieren la devaluación porque sus ganancias elevadas en pesos se licuarían, pero hoy no pueden dolarizarlas y enviarlas a sus casas matrices (las firmas extranjeras) o fugarlas (las locales) por las restricciones a la compra de divisas y la exigencia del Gobierno a reinvertirlas.

En ese terreno de presiones cruzadas las fieras están sedientas de dólares.

Compartir:

-

CONDICIONES Y ALCANCES DEL RéGIMEN DE EXTERIORIZACIóN DE CAPITALES

Que se vengan los dólares

Por Raúl Dellatorre -

OPINIóN

Las fieras

Por Alfredo Zaiat - Una aclaración de la AFIP sobre operativos

-

MéRITOS Y “EFECTOS NO DESEADOS” DE LAS MEDIDAS, SEGúN HéCTOR VALLE

“El objetivo principal es armar un vínculo entre inversión financiera e inversión real”

Por Javier Lewkowicz

ESCRIBEN HOY

- Adrián Abonizio

- Adrián De Benedictis

- Agustina Muñoz

- Alejo Diz

- Alfredo Zaiat

- Andres Asiain y Lorena Putero

- Angel Berlanga

- Beppe Servegnini

- Christian Palma

- Claudia Piñeiro

- Claudio Scaletta

- Claudio Socolsky

- Cristian Carrillo

- Cristian Vitale

- Daniel Paz

- Diego Fischerman

- Diego Martínez

- Diego Rubinzal

- Emilio Ruchansky

- Eugenia Viña

- Federico Moughty y Maria Alejandra Fernandez Scarano

- Fernando Bogado

- Fernando Krakowiak

- Gastón Chillier

- Graciela Cutuli

- Gustavo Veiga

- Horacio Verbitsky

- Javier Lewkowicz

- José Maggi

- José Natanson

- Juan Carlos Tizziani

- Juan Gelman

- Julio Cejas

- Julián Varsavsky

- Leo Ricciardino

- Luciana De Mello

- Luis Bastús

- Marcos Zimmermann

- Mariana Enriquez

- Mariano Kairuz

- Mario Wainfeld

- Martín Granovsky

- Mempo Giardinelli

- Mercedes Halfon

- Mercedes López San Miguel

- Nestor Restivo

- Oscar Ranzani

- Pablo E. Chacón

- Pablo Fornero

- Pablo Vignone

- Paula Sabatés

- Pedro Lipcovich

- Raúl Dellatorre

- Raúl Kollmann

- Roberto Kozulj

- Sandra Martinez

- Sebastian Abrevaya

- Sebastián Basualdo

- Wenceslao Bottaro

- Werner Pertot

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.