![]()

![]()

![]() Sábado, 14 de marzo de 2009

| Hoy

Sábado, 14 de marzo de 2009

| Hoy

ECONOMíA › PANORAMA ECONóMICO

Verde obsesión

Por Alfredo Zaiat

Por Alfredo Zaiat

La evolución del tipo de cambio está siendo administrada por el Banco Central con el respaldo de unos 47 mil millones de dólares. El ajuste casi diario de uno o dos centavos ha ido acompañando los movimientos de la moneda del principal socio comercial, el real brasileño, y de uno de los principales commodities de exportación, la soja. El sector privado podría considerar esta estrategia como una importante herramienta de previsibilidad de una política económica que alienta las exportaciones y protege el mercado interno de las importaciones. Sin embargo, para industriales y empresarios del campo esa corrección pausada es insuficiente. Reclaman una devaluación mayor, con un ajuste inicial contundente, despreciando los costos sociales, de expectativas económicas y sobre los precios internos que provocaría esa medida en el contexto de una crisis global. Esa exigencia no generaría tanta inquietud si no fuera que el precio del dólar tiene históricamente una destacada influencia en el escenario económico argentino que excede el ámbito productivo. El billete verde se ha convertido en una obsesión, refugio de los grupos sociales con excedentes que ante cualquier alerta fugan de la moneda doméstica. El padecimiento de crisis recurrentes desde mediados de los ’70 ofrece una respuesta tranquilizadora sobre esa compulsión dolarizadora. Pero no todos los países que enfrentaron descalabros macroeconómicos en las últimas décadas, como Brasil, responden de ese modo neurótico. Se trata de una particularidad argentina que requiere de análisis que superan el estrecho campo de la economía. Argentina es el país de ingreso medio con más dólares en billetes circulando en su plaza doméstica en relación con su población. A través de métodos indirectos, el FMI estimó en un cálculo conservador que la cantidad de dólares físicos en este mercado supera los 25 mil millones. Sólo en Rusia circula un monto mayor con más de 40 mil millones, pero con una población que es tres veces más grande.

Esta característica de la economía local reduce los márgenes de libertad de la política económica, y en un escenario de incertidumbre facilita la presión del poder para acrecentar sus márgenes de ganancia vía una devaluación. El dique de las reservas internacionales en el Banco Central constituye una inédita defensa teniendo en cuenta los antecedentes de las debacles cambiarias de las últimas décadas. Sin esos dólares en las arcas de la autoridad monetaria, el lobby industrial y agropecuario ya hubiera convocado con rentable satisfacción a una nueva crisis cambiaria para deprimir sus costos laborales a través de la licuación de los ingresos de los trabajadores. El debate alrededor del tipo de cambio resulta ilustrativo acerca de cuál es la tasa de ganancia y qué tipo de distribución de ingresos exige el poder económico para sus negocios en el país. Además, revela la escasa vocación inversora del empresariado local para incrementar la competitividad de su producción sin necesidad de pretender obtenerla siempre con un peso hiperdepreciado.

Para abordar ese debate que en años electorales se intensifica, y que con la crisis internacional se acelera, se requiere analizar la evolución del tipo de cambio en un período más largo que el de uno o dos años. El índice de tipo de cambio real multilateral que elabora el Banco Central brinda interesantes elementos para comprender el actual estado de la paridad cambiaria. En especial, para eludir las trampas que inducen a caer en el seguimiento de la cotización nominal para sentenciar que el dólar está atrasado. También para rechazar el engaño que inducen dirigentes de la UIA de tomar como referencia de la existencia de retraso cambiario la devaluación brasileña desde el valor de 1,57 real por dólar de mediados del año pasado, cuando esa cotización fue el pico máximo de apreciación de esa moneda. La extraordinaria fuga de capitales del país investment grade provocó la devaluación que impulsó el real a los actuales niveles de 2,30, valor que es el mismo del promedio de 2005.

El índice tipo de cambio real multilateral mide el precio relativo de los bienes y servicios de nuestra economía respecto de los de un grupo de países con los cuales se realizan transacciones comerciales. A diferencia de los tipos de cambio real bilaterales, el tipo de cambio real multilateral mide el valor real del peso en relación con las monedas de los principales socios comerciales de Argentina. La ponderación de cada socio dentro del índice refleja su participación en el comercio total (exportaciones más importaciones) del país. Este índice tiene en cuenta las fluctuaciones de las monedas y de los precios de los socios comerciales y es, por lo tanto, una medida amplia de la competitividad del peso.

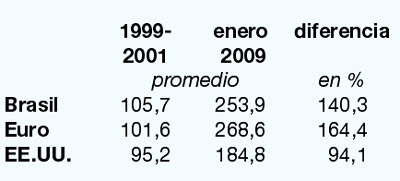

El último informe del BCRA destaca que el índice de tipo de cambio real multilateral se incrementó en un 1,5 por ciento en enero con respecto al mes anterior. “Es decir, el peso se depreció en términos reales con relación a la canasta de monedas de los socios comerciales que componen el índice”, explica la entidad conducida por Martín Redrado. Para agregar que “por otra parte, el tipo de cambio real multilateral se encuentra un 7,6 por ciento por debajo del valor de igual mes del año pasado y es un 104,9 por ciento mayor al promedio alcanzado en la convertibilidad”. El siguiente cuadro del tipo de cambio bilateral ofrece una perspectiva más equilibrada frente a los lamentos industriales y la escasa rigurosidad de los economistas de la city:

Esto implica, por ejemplo en relación con Brasil, que la actual paridad cambiaria ubica al peso todavía en una situación de fuerte depreciación, lo que debería brindar también una considerable competitividad. Si no la tiene la producción local, el problema se encuentra en otro lado que no es el tipo de cambio (financiamiento, productividad, vocación inversora). Para realizar una observación aún más fina de esas cifras, que revelan que la megadevaluación de salida de la convertibilidad todavía brinda margen de competitividad, se puede recortar el tipo de cambio en unos 25 puntos de la diferencia entre el IPC-Indec y las estimaciones privadas de precios en los últimos dos años. Aun así el tipo de cambio se ubica por encima del vigente durante la década del noventa.

La necesidad de un tipo de cambio real competitivo no es el centro de la discusión, sino el ritmo y la intensidad del ajuste. El Gobierno ha acelerado la corrección de la paridad para continuar con esa política de peso depreciado. Pero el lobby devaluador quiere más. Pretende regresar a una ecuación económico-financiera similar a la de la salida de la convertibilidad, con una cotización que permitiría registrar ganancias extraordinarias como las que ha brindado la megadevaluación. A esta altura se sabe que un ajuste cambiario provoca una fuerte transferencia de ingresos en contra de los sectores de ingresos fijos.

En el anexo metodológico que explica cómo se elabora el índice tipo de cambio real multilateral, los técnicos del BCRA señalan que “si bien es práctica común en nuestro país mirar la evolución del dólar estadounidense respecto del peso como consecuencia de la conocida historia inflacionaria, las fluctuaciones del dólar y de la inflación estadounidense explican sólo una pequeña parte de los cambios en la competitividad de la economía argentina”. Precisan que “los bienes comerciados con Estados Unidos representan un porcentaje relativamente bajo del comercio total de Argentina (17,6 por ciento en 2004 y 15,5 por ciento si se excluye a los bienes básicos)”. Para concluir que “por ello, los cambios del valor del peso contra las monedas de los restantes socios comerciales y las inflaciones de éstos también deben ser tenidos en cuenta para evaluar la competitividad de la economía argentina”.

Los escenarios de incertidumbre, en este caso por el impacto de la crisis global, brindan la oportunidad para que los sectores con más poder ejerzan una mayor presión para conseguir beneficios y recursos a través de políticas públicas. Bajo la amenaza de una caída del nivel de actividad y en consecuencia del empleo, el lobby devaluador se hace presente aunque la caída del comercio internacional por la crisis no garantiza que un dólar caro mejore el comportamiento de las exportaciones. El Gobierno, por propia convicción acerca de la necesidad de un tipo de cambio real competitivo, avanza en el ajuste de la paridad, pero debe transitar el estrecho desfiladero de una sociedad que vive con la verde obsesión. Neurosis que el poder económico sabe cómo jugarla a su favor.

Compartir:

-

EL PRESIDENTE NORTEAMERICANO LLAMó A CRISTINA KIRCHNER

Obama está al teléfono -

PANORAMA ECONóMICO

Verde obsesión

Por Alfredo Zaiat -

CUMBRE DE MINISTROS DEL GRUPO DE LOS 20, CON PRONóSTICOS SOMBRíOS

La crisis apura el paso

Por David Cufré -

FLEXIBILIZAN EL SECRETO BANCARIO

Temor en el paraíso -

LOS TEMAS QUE NEGOCIAN LOS RURALISTAS CUANDO NO HABLAN DE DERECHOS DE EXPORTACIóN Y APERTURA DE MERCADOS

Hay vida más allá de las retenciones

Por Fernando Krakowiak -

PROCESARON A DOS EX FUNCIONARIOS DEL INDEC

Acusan de fraude a dos desplazados

ESCRIBEN HOY

- Alfredo Zaiat

- Atilio A. Boron

- Cledis Candelaresi

- Cristian Vitale

- Daniel Miguez

- Darío Pignotti

- David Cufré

- Diego Fischerman

- Eduardo Fabregat

- Emanuel Respighi

- Facundo de Almeida

- Fernando Krakowiak

- Guillermo Zysman

- Horacio Bernades

- Horacio Cecchi

- José Maggi

- Julián Gorodischer

- Leandro Arteaga

- Luján Cambariere

- Mariana Carbajal

- Mariano Ribas

- Mario Wainfeld

- Martín Piqué

- María Laura Carpineta

- Matías Gigli

- Miriam Cairo

- Osvaldo Bayer

- Pedro Lipcovich

- Raúl A. Alzogaray

- Rudy

- Sergio Kiernan

- Sergio Rossi

- Silvina Friera

- Werner Pertot

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.