![]()

![]()

![]() Martes, 16 de julio de 2002

| Hoy

Martes, 16 de julio de 2002

| Hoy

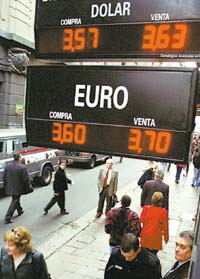

El euro alcanzó al dólar pero Cavallo ya no está

El ex ministro había propuesto equiparar el peso con una canasta de dos monedas, pero cuando éstas equipararan su valor. Ocurrió ayer, pero aquel proyecto para flexibilizar el tipo de cambio quedó superado por los hechos.

Por Claudio Scaletta

Por Claudio Scaletta

El euro finalmente llegó a la paridad con el dólar. Domingo Cavallo lo había proyectado para febrero de este año, pero el suceso se demoró algunos meses. Si la convertibilidad no hubiese estallado, esto es, si la entrada de capitales que la sostenía hubiese continuado en vez de revertirse, el mecanismo ideado por el ex superministro para compensar los efectos de la sobrevaluación de la moneda profundizaría ahora el problema.

Es probable que Cavallo –quien al fin y al cabo es economista– haya sabido cuál sería el verdadero efecto de sumar el euro a la convertibilidad. Pero al momento de asumir como ministro de Fernando de la Rúa sus preocupaciones eran otras. Tenía que desarmar la bomba que él mismo había construido. Cuando salir de la convertibilidad continuaba siendo tabú, “introducir la idea de una canasta de monedas era el primer paso para flexibilizar el tipo de cambio, lo que por entonces no era una mala idea”, reseñó a este diario el economista de la Fundación Mediterránea, Jorge Vasconcelos. Esa idea consistía en ampliar la paridad con el dólar para incluir las monedas utilizadas en las regiones con las que se mantenían los principales flujos comerciales, es decir el euro y el real. Pero la moneda brasileña, desprestigiada desde la devaluación de 1999, podía convertirse en un factor de inestabilidad y fue finalmente eliminado.

La tarea, sin embargo, no fue inútil, porque el proyecto también incluía el “factor de empalme”, un subsidio automático a los exportadores por la diferencia entre el 1 a 1 y el valor de la nueva canasta si efectivamente funcionara. Con esto, Cavallo buscaba sumar el apoyo de los sectores exportadores. Con el euro al mismo valor que el dólar, lo que finalmente sucedió ayer, la diferencia a favor de los exportadores habría desaparecido dejando sólo el efecto negativo: la revaluación de la moneda al compás de la suba del euro. Como resultado de la alquimia, el peso valdría más que el dólar.

Este lunes, el euro volvió a alcanzar nuevamente la paridad con el dólar, lo que había ocurrido por última vez en febrero de 2000. Ayer, su cotización cerró a 1,0024 dólar por unidad. En sus más de 3 años de historia, la divisa europea llegó a extremos de 1,19 dólar en enero de 1999 y de 0,82 en octubre de 2000. Su actual cotización, sin embargo, no es un dato aislado en un contexto de volatilidad, sino que forma parte, según coinciden los analistas internacionales, de una tendencia alcista del euro y de una devaluación del dólar.

Las variaciones de los tipos de cambio son determinadas en última instancia por las variaciones en la productividad de las economías. Sin embargo, en las últimas décadas los flujos de capital han asumido un rol preponderante. Así, aunque la productividad de la economía europea creció menos que la estadounidense, esta última posee un ahorro negativo, lo que significa que su inmensa demanda de capitales para saldar su déficit de cuenta corriente, 2000 millones diarios, se cubre con recursos del resto del mundo. Y precisamente Europa registra ahorros por encima de la media, ahorro que en gran parte es absorbido por Estados Unidos. Como consecuencia de este proceso, en los últimos tres meses, la devaluación del dólar frente al euro sumó alrededor del 15 por ciento.

Con el objetivo de contrarrestar la recesión que ya estaba en marcha antes de los sucesos del 11 de septiembre, la Reserva Federal bajó las tasas de interés hasta 1,75 por ciento anual. En cualquier otra economía esta baja de tasas habría provocado devaluación, pero en Estados Unidos la entrada de capitales no se detuvo. Sin embargo, el aumento del déficit sumado a las caídas bursátiles están lentificando la entrada de capitales. Un resultado mediato en Estados Unidos podría ser una baja en las valuaciones de las empresas, agravando los problemas introducidos por los fraudes de firmas como Enron y WorldCom, lo que podría generar una búsqueda de inversiones en monedas y mercados más seguros y el consecuente aumento de la aversión al riesgo en los mercados mundiales. Esta dinámicano sólo perjudicará fronteras adentro retroalimentando la recesión, sino también (y especialmente) a los mercados emergentes.

Por otra parte, es probable que Estados Unidos opte por compensar su déficit de cuenta corriente con superávit comercial, es decir suba de exportaciones –aumentando la competencia en los mercados internacionales- y mayores trabas paraarancelarias a sus importaciones.

Si bien la zona euro tampoco ofrece indicios de un repunte coyuntural, en estos momentos saca provecho de la fuga de capitales, al tiempo que en los mercados financieros de Estados Unidos la situación sigue cuesta abajo, especialmente porque los índices bursátiles son demasiado elevados en relación con las esperanzas de beneficios.

Es probable que Cavallo –quien al fin y al cabo es economista– haya sabido cuál sería el verdadero efecto de sumar el euro a la convertibilidad. Pero al momento de asumir como ministro de Fernando de la Rúa sus preocupaciones eran otras. Tenía que desarmar la bomba que él mismo había construido. Cuando salir de la convertibilidad continuaba siendo tabú, “introducir la idea de una canasta de monedas era el primer paso para flexibilizar el tipo de cambio, lo que por entonces no era una mala idea”, reseñó a este diario el economista de la Fundación Mediterránea, Jorge Vasconcelos. Esa idea consistía en ampliar la paridad con el dólar para incluir las monedas utilizadas en las regiones con las que se mantenían los principales flujos comerciales, es decir el euro y el real. Pero la moneda brasileña, desprestigiada desde la devaluación de 1999, podía convertirse en un factor de inestabilidad y fue finalmente eliminado.

La tarea, sin embargo, no fue inútil, porque el proyecto también incluía el “factor de empalme”, un subsidio automático a los exportadores por la diferencia entre el 1 a 1 y el valor de la nueva canasta si efectivamente funcionara. Con esto, Cavallo buscaba sumar el apoyo de los sectores exportadores. Con el euro al mismo valor que el dólar, lo que finalmente sucedió ayer, la diferencia a favor de los exportadores habría desaparecido dejando sólo el efecto negativo: la revaluación de la moneda al compás de la suba del euro. Como resultado de la alquimia, el peso valdría más que el dólar.

Este lunes, el euro volvió a alcanzar nuevamente la paridad con el dólar, lo que había ocurrido por última vez en febrero de 2000. Ayer, su cotización cerró a 1,0024 dólar por unidad. En sus más de 3 años de historia, la divisa europea llegó a extremos de 1,19 dólar en enero de 1999 y de 0,82 en octubre de 2000. Su actual cotización, sin embargo, no es un dato aislado en un contexto de volatilidad, sino que forma parte, según coinciden los analistas internacionales, de una tendencia alcista del euro y de una devaluación del dólar.

Las variaciones de los tipos de cambio son determinadas en última instancia por las variaciones en la productividad de las economías. Sin embargo, en las últimas décadas los flujos de capital han asumido un rol preponderante. Así, aunque la productividad de la economía europea creció menos que la estadounidense, esta última posee un ahorro negativo, lo que significa que su inmensa demanda de capitales para saldar su déficit de cuenta corriente, 2000 millones diarios, se cubre con recursos del resto del mundo. Y precisamente Europa registra ahorros por encima de la media, ahorro que en gran parte es absorbido por Estados Unidos. Como consecuencia de este proceso, en los últimos tres meses, la devaluación del dólar frente al euro sumó alrededor del 15 por ciento.

Con el objetivo de contrarrestar la recesión que ya estaba en marcha antes de los sucesos del 11 de septiembre, la Reserva Federal bajó las tasas de interés hasta 1,75 por ciento anual. En cualquier otra economía esta baja de tasas habría provocado devaluación, pero en Estados Unidos la entrada de capitales no se detuvo. Sin embargo, el aumento del déficit sumado a las caídas bursátiles están lentificando la entrada de capitales. Un resultado mediato en Estados Unidos podría ser una baja en las valuaciones de las empresas, agravando los problemas introducidos por los fraudes de firmas como Enron y WorldCom, lo que podría generar una búsqueda de inversiones en monedas y mercados más seguros y el consecuente aumento de la aversión al riesgo en los mercados mundiales. Esta dinámicano sólo perjudicará fronteras adentro retroalimentando la recesión, sino también (y especialmente) a los mercados emergentes.

Por otra parte, es probable que Estados Unidos opte por compensar su déficit de cuenta corriente con superávit comercial, es decir suba de exportaciones –aumentando la competencia en los mercados internacionales- y mayores trabas paraarancelarias a sus importaciones.

Si bien la zona euro tampoco ofrece indicios de un repunte coyuntural, en estos momentos saca provecho de la fuga de capitales, al tiempo que en los mercados financieros de Estados Unidos la situación sigue cuesta abajo, especialmente porque los índices bursátiles son demasiado elevados en relación con las esperanzas de beneficios.

Compartir:

ECONOMíA

indice

-

El euro alcanzó al dólar pero Cavallo ya no está

Por Claudio Scaletta -

EL BANCO CENTRAL, CON SALDO POSITIVO

El dólar, a 3,65 -

EL GOBIERNO PAGO CON RESERVAS UN VENCIMIENTO DE DEUDA CON EL BID

Si no hay más joyas, venderás la vajilla -

COMPORTAMIENTO DE LAS EXPORTACIONES LUEGO DE UNA FUERTE DEVALUACION

El sueño es que se transforme en boom

Por Cledis Candelaresi -

Vence el plazo para optar por el canje optativo

Por Claudio Zlotnik -

EL PLAN DE ROBERTO LAVAGNA PARA UN NUEVO SISTEMA FINANCIERO

Seguro internacional para los ahorros

Por Claudio Zlotnik -

JUEZ Y OMBUDSMAN CON AHORRISTAS

Resistiendo al corralito

ESCRIBEN HOY

- Adriana Meyer

- Alejandra Dandan

- Antonio Dal Masetto

- Carlos Rodríguez

- Cecilia Hopkins

- Claudio Scaletta

- Claudio Zlotnik

- Cledis Candelaresi

- Diego Fischerman

- Diego Schurman

- Eduardo Febbro

- Eduardo Tagliaferro

- Fabián Lebenglik

- James Neilson

- Javier Lorca

- Julián Gorodischer

- Luciano Monteagudo

- Martín Granovsky

- Raúl Kollmann

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.