![]()

![]()

![]() Domingo, 8 de junio de 2014

| Hoy

Domingo, 8 de junio de 2014

| Hoy

ECONOMíA › OPINION

Insumos difundidos

Por Alfredo Zaiat

Por Alfredo Zaiat

CUADRO 1

El acero, aluminio y cemento son insumos claves de cadenas de valor de la industria. Son materias primas para la fabricación de gran parte de los bienes consumidos por la población, desde electrodomésticos, autos, alimentos, bebidas, entre otros. Productos que se ofrecen en comercios minoristas, supermercados, distribuidores mayoristas, corralones de materiales. Por eso mismo se los denomina “insumos difundidos”. Se comercializan a precios que definen en gran parte los precios de bienes comprados por el consumidor final. El Centro de Investigación y Gestión de la Economía Solidaria (Ciges) afirma que “son los precios que no se ven, los precios que están detrás de los precios que vemos”. Investigadores de esa entidad realizaron un estudio de esos tres sectores y se propusieron publicar a partir del mes pasado la evolución y variación de los precios de insumos difundidos en los rubros hierros/aceros, cemento y aluminio. Seleccionaron cinco productos de cada sector, cuyos precios y variaciones difundirán mes a mes (ver cuadros).

Es un relevamiento que realizan por pedido de la Asociación Pyme y la Casa Pyme Nacional. La solicitud se entiende porque las micro y pequeñas empresas son clientes de los grandes productores de esos insumos y por ese motivo son el eslabón más débil de las respectivas cadenas de valor. Con esa información las pymes describirán un salto cualitativo para exhibir su situación, puesto que su reclamo no quedará sólo en lamentos por falta de financiamiento o desplazamiento de mercados, sino que podrán mostrar en forma más explícita su vulnerabilidad con datos cuantitativos.

Las grandes empresas de esos tres sectores imponen precios y condiciones a sus clientes y proveedores, por ejemplo al determinar la venta al contado y la compra a plazos, o estableciendo unilateralmente plazos de entrega y exigencias de calidad. De ese modo los precios que pagan las pymes como las condiciones definidas por el proveedor dominante se traducen en una disminución de los ingresos de las pymes a favor de esas grandes empresas, acotando de ese modo sus posibilidades de crecimiento. Ya sea las pymes o las firmas de envergadura en la comercialización masiva de bienes transfieren a la vez al consumidor final los efectos de esa cadena de valor de la industria concentrada. Por ese motivo, la política oficial de controlar los precios finales es importante, pero debería tener el mismo cuidado también la regulación sobre los precios que se definen aguas abajo en la cadena de valor.

En “Formadores de precios e insumos difundidos. Significación y consecuencia de la concentración y extranjerización económica” el investigador del Ciges, Joel Rabinovich, presenta una descripción de los sectores del acero, aluminio y cemento como complejos productivos clave de la economía por su relevancia en la generación de valor agregado, empleo e inversiones. Define que se trata de industrias con gran peso para las relaciones de insumo-producto de las pymes nacionales. Destaca que sus actividades son centrales en zonas o regiones en las que se ubican sus plantas industriales y no deja de mencionar que “cuentan con recursos y capacidad de influencia (lobby) hacia gobiernos y la opinión pública en general”. Dice que esas empresas se presentan como esenciales para la vida económica nacional lo que las lleva a reclamar que “sus demandas, exigencias o intereses sean atendidos en forma prioritaria”.

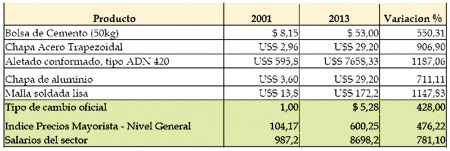

Como puede verse en el Cuadro 1, en todos los casos, los bienes correspondientes a los sectores del hierro/acero, aluminio y cemento, se incrementaron por encima del Indice de Precios Mayoristas-Nivel General, entre 2001 y 2013 (a junio de cada año), de la variación del salario del sector y de la suba del tipo de cambio oficial en ese período. “La inflación suele ser atribuida por los economistas ortodoxos al gasto público y al mayor costo laboral. De allí su permanente receta de achicar el Estado y ampliar la flexibilidad laboral”, explica Rabinovich, para proponer que para comenzar a determinar con seriedad las causas de la inflación se debe hacer un “estudio sistemático de las condiciones y comportamientos de costos y precios en la producción y la comercialización de aquellos productos y servicios con incidencia central en la economía nacional”.

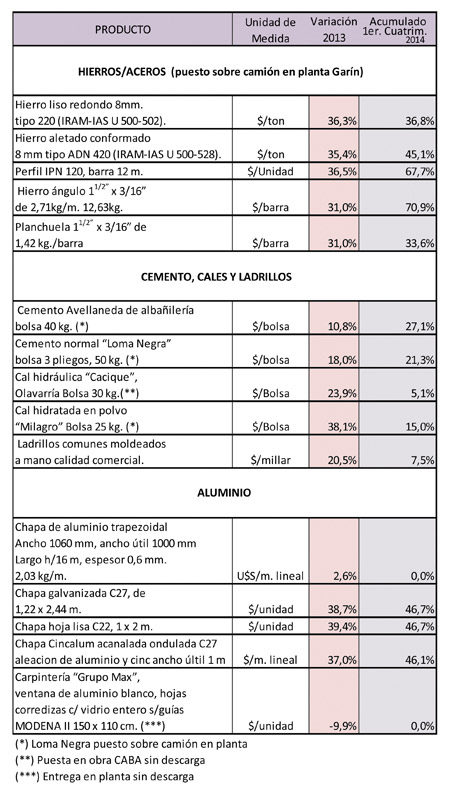

La encuesta mensual del Ciges revela que el comportamiento de esos precios en el lapso 2001-2013 no ha registrado cambios en el primer cuatrimestre de este año, como se puede observar en el Cuadro 2. De los quince productos incluidos en la muestra, sólo cuatro no subieron en forma desproporcionada. El rubro hierro/acero aumentó casi 50 por ciento en promedio, en un rango que varía entre 33,6 y 70,9 por ciento. En cementos, cales y ladrillos, la variación de precios promedio para el mismo período fue del 15,8 por ciento, aunque en este caso hubo oscilaciones dispares para los productos seleccionados entre el 5,1 por ciento (cal) y el 27,1 por ciento (cemento). Mientras que en la categoría aluminio, el primer cuatrimestre del año arrojó un alza media del 28 por ciento, con mínimos sin cambio (dos productos) y picos del 46,7 por ciento (en tres variedades).

Los investigadores de Ciges no conocen la estructura de costos de esas grandes empresas (no es una información pública) entonces dicen que no pueden establecer cuál ha sido evolución de esa variable en estos meses. Señalan, sin embargo, que observando el movimiento de algunos de sus componentes (tarifas energéticas, salarios, materias primas) no han detectado subas y en algunos bajaron. Esto los lleva a concluir que “se desconoce con certeza las causas que dan origen a estos aumentos detectados, muy superiores a la variación promedio del Indice de Precios Mayorista Nivel General (Ipmng) que, durante el primer cuatrimestre del año, registró un alza del 14,9 por ciento”. Respecto de la incidencia de los costos laborales, argumento predilecto de analistas conservadores como una de las principales fuentes inflacionarias y de la pérdida de competitividad, el reporte del Ciges precisa que la incidencia de los salarios en las empresas de mayor tamaño oscila entre el 16 y 37 por ciento, con lo cual “el incremento por encima de la media de precios de los bienes derivados del acero y del aluminio tampoco es atribuible a la presión de los costos salariales, como se pretende concluir tantas veces”.

La variación de estos insumos difundidos en el período 2001-2013 y en el acumulado del primer cuatrimestre de este año expone a los actores económicos del acero, aluminio y cemento como formadores de precios y ejerciendo abuso de posición dominante, puesto que sus precios se incrementaron por encima del nivel general de los mayoristas, de los precios internacionales (aluminio y acero laminado en frío y en caliente, según la base de datos Index Mundi-Banco Mundial), de los aumentos salariales y de la suba del tipo de cambio. Rabinovich explica que esto significa que “por elaborar productos que constituyen insumos difundidos, sus clientes han absorbido estos mayores precios mediante la disminución de sus márgenes de ganancias, los que han sido trasladados a estas grandes empresas productoras de acero y aluminio, las que, simultánea y proporcionalmente, han visto incrementados sus beneficios económicos”. Propone que esos tres sectores no descansen en el libre mercado y que el Estado aumente la regulación para ordenar esas cadenas de valor con el objetivo de defender a pymes proveedoras, a empresas productoras que requieren de esos insumos difundidos y a los consumidores, para que los precios que no se ven no sigan presionando sobre los que se ven. Un programa Precios Cuidados de insumos difundidos.

azaiat@pagina12.com.arCUADRO 2

Compartir:

-

REPORTAJE A AXEL KICILLOF “LA ESTABILIDAD CAMBIARIA, LA DESACELERACION DE PRECIOS Y LA MEJORA EN LOS INGRESOS SON SEÑALES POSITIVAS”

“Es el fin de la tormenta anunciada”

Por Raúl Dellatorre -

EL PROLONGADO CAMINO DE RENEGOCIACIONES PARA SALIR DEL DEFAULT

“El 2001 fue una bomba nuclear para Argentina”

Por Raúl Dellatorre -

OPINION

Insumos difundidos

Por Alfredo Zaiat

ESCRIBEN HOY

- Adrián De Benedictis

- Adrián Paenza

- Alfredo Zaiat

- Andrés Asiain y Lorena Putero

- Andrés Tejada Gómez

- Andrés Valenzuela

- Barney Hoskyns

- Bruce Chatwin

- Carolina Prieto

- Christian Palma

- Claudio Scaletta

- Cristian Carrillo

- Cristian Vitale

- Daniel Paz

- Eduardo Aliverti

- Emanuel Respighi

- Eric Nepomuceno

- Esteban Magnani

- Graciela Cutuli

- Gustavo Veiga

- Horacio Verbitsky

- Javier Aguirre

- Juan Carlos Tizziani

- Juan Ignacio Babino

- Juan Pablo Bertazza

- Julio Cejas

- Julián Varsavsky

- Liliana Viola

- Luciana De Mello

- Luis Bastús

- Lux Lindner

- Marcelo Britos

- Mariana Carbajal

- Mariana Enriquez

- Mariana Lafont

- Mariano Kairuz

- Mario Wainfeld

- Mark Fisher

- Martín Granovsky

- Martín Pérez

- Mercedes Halfon

- Néstor Restivo

- Paula Vázquez Prieto

- Raúl Dellatorre

- Raúl Kollmann

- Reynaldo Sietecase

- Rodolfo Reich

- Rodrigo Fresán

- Santiago Rodríguez

- Sebastian Abrevaya

- Sergio Marchi

- Sonia Tessa

- Victoria Bayona

- Víctor Ramiro Fernández

- Washington Uranga

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.