![]()

![]()

![]() Domingo, 16 de mayo de 2010

| Hoy

Domingo, 16 de mayo de 2010

| Hoy

ECONOMíA › OPINION

Salvar a los bancos

Por Alfredo Zaiat

Por Alfredo Zaiat

Durante la década del noventa, los paquetes financieros del FMI con el aval del Departamento del Tesoro de Estados Unidos tenían como meta brindar protección a los grandes bancos internacionales que habían incrementado en exceso la asistencia crediticia a países que se hundieron en una crisis. Esos fondos garantizaban el repago de la deuda, ofrecían tiempo a los bancos para disminuir la exposición en esas economías que se derrumbaban y, a la vez, permitía financiar la fuga de capitales de los inversores que abandonaban el barco escorado. Así fue en México 1995, en el sudeste asiático 1997, en Rusia 1998, en Brasil 1999, en Turquía 2000 y en Argentina 2001. De ese modo quedó consagrado Fracasos Múltiples Internacionales. Luego de la caída del Muro de Wall Street, el FMI ha regresado relegitimado por el G-20 y en esta oportunidad, con el aval de la Unión Europea a través del Banco Central Europeo, reitera ese papel de gendarme del ajuste, mientras actúa como organizador del paquete financiero de rescate. El objetivo es el mismo: salvar a los bancos.

Mientras un ex presidente del Banco Central que no culminó su mandato dedica su tiempo libre a escribir un libro para autoelogiarse, el Premio Nobel de Economía Joseph Stiglitz publicó uno interesante entregando un extraordinario marco conceptual y valiosas observaciones para comprender la crisis internacional. Caída libre es la última obra de Stiglitz donde reconoce, con humildad, que la actual situación de descalabro de las finanzas global “nos está obligando a replantearnos unas ideas muy asentadas”. Por ejemplo, que los mercados libres y sin trabas son eficientes y, si cometen errores, los corrigen rápidamente. También que el mejor gobierno es el pequeño, y que la regulación de los mercados lo único que hace es obstaculizar la innovación. Otra de esas ideas ortodoxas hoy cuestionadas es que las bancas centrales deberían ser independientes y concentrarse únicamente en mantener baja la inflación. Stiglitz plantea que “cabría pensar que con la crisis de 2008 el debate sobre el fundamentalismo de mercado se habría terminado” y que “cabría pensar que nadie argumentaría que los mercados se corrigen por sí mismos y que podemos confiar en el comportamiento en interés propio de los participantes en el mercado para asegurarnos de que todo funcione bien”.

Sin embargo, el mundo de la finanzas resiste los cambios y sus integrantes y propagandistas sostienen –como indica Stiglitz– que lo que ha sucedido fue un “accidente” y, por lo tanto, desean volver lo más rápidamente posible a la situación previa a la gran crisis en Estados Unidos. Se sabe que las políticas del FMI, pese a un discurso reformulado y cierta flexibilización, como admitir el control de capitales en determinadas circunstancias, siguen basadas en ese fundamentalismo de mercado que provoca descalabros de proporciones. Como se sabe, sus políticas convierten las tendencias a la baja en recesiones, y las recesiones en depresiones, imponiendo dolorosas e innecesarias reformas estructurales y macroeconómicas que impiden el crecimiento y contribuyen a aumentar la pobreza y la desigualdad.

Para muchos que analizan la sucesión de crisis en los países periféricos, que se han desarrollado con una regularidad inquietante (entre 1980 y 2007 hubo 124 según un informe del FMI de Luc Laeven y Fabian Valencia), las respuestas de los líderes mundiales ante la debacle financiera de Estados Unidos y Europa provocan un estado de incredulidad. A Stiglitz le sucede lo mismo. “Las semejanzas entre lo que vi entonces (el derrumbe asiático y la intervención del FMI y el Tesoro de EE.UU.) son increíbles. Para mencionar sólo una, la negación pública inicial de la crisis.” En una lección para varios de los economistas del establishment doméstico que insisten con la misma y fracasada receta del ajuste, Stiglitz señala que “no es de extrañar que las teorías económicas incorrectas conduzcan a políticas incorrectas”. Explica que esas políticas no sólo han fomentado la crisis, sino que también exacerbaron su profundidad y su duración. Cualquier semejanza con la actual crisis europea no es pura coincidencia.

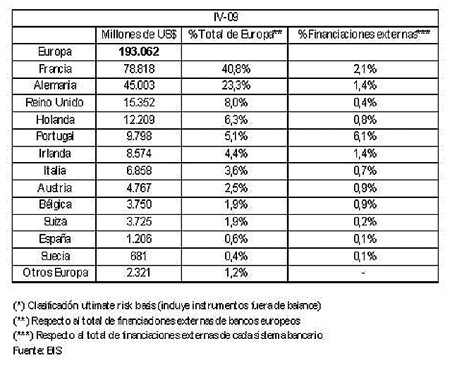

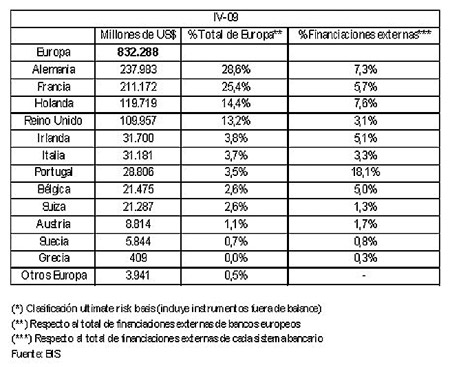

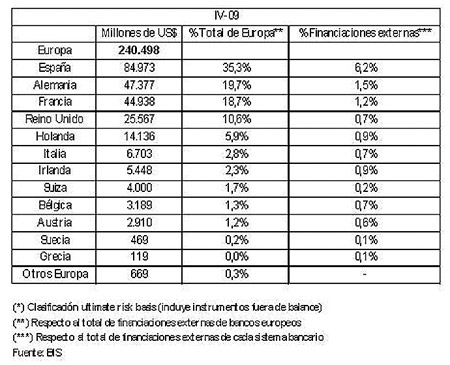

Una de las claves para comprender esa sensación de déjà vu la ofrece con precisión Stiglitz: “Quienes gobiernan el sistema económico global no estaban preocupados tanto por proteger las vidas y los ingresos de la población de las naciones afectadas como por preservar a los bancos occidentales que habían prestado dinero a esos países”. Esta estrategia que fue aplicada en América latina y en el sudoeste asiático en cada una de sus crisis también se aplicó en Estados Unidos en 2008, y ahora en Europa. Los cuadros que acompañan esta nota exponen con números contundentes la fragilidad de los bancos europeos ante la eventualidad del default de los tres países que hoy están tambaleando. El antecedente de la crisis estadounidense es ilustrativo. En la primera potencia mundial, la magnitud del rescate fue extraordinaria: sin necesidad del FMI porque tiene la ventaja de imprimir la moneda de aceptación universal, Estados Unidos destinó unos 12 billones de dólares, equivalente al 80 por ciento de su PIB, para salvar al sistema financiero. En esos momentos Europa también destinó a sus bancos sumas millonarias vía avales, rescates, compra de activos devaluados, redescuentos y otros mecanismos de asistencia. La semana pasada sumó 750 mil millones de euros a esa cuenta para salvar bancos. Stiglitz advierte que “dar más dinero a los bancos sin cambiar sus incentivos ni sus limitaciones” simplemente es no cambiar nada de lo que generó la crisis. Al respecto, señala cuál es la estrategia de los hombres de finanzas: “Dejar que hablen y hablen los partidarios de un cambio real en el sector bancario sin que se llegue a un acuerdo; y con el final de la crisis, el incentivo para las reformas desaparecerá”. Tras la crisis financiera mundial de 1997-1998 se habló mucho de reformar la arquitectura financiera global y “se siguió hablando hasta que se acabó la crisis y se desvaneció el interés por las reformas. En vez de introducir nuevas regulaciones, el gobierno siguió desregulando a todo ritmo”, se lamenta.

El título del capítulo 5 de su libro Caída libre es concluyente: “El gran atraco estadounidense”. Stiglitz se refiere al sistema financiero de ese país rescatado de la quiebra el año pasado. Lo mismo que hoy está sucediendo en Europa por miedo a lo que puede pasar con sus bancos, aunque con un desenlace aún incierto.

Financiación bancaria a Grecia

Financiación bancaria a España

Financiación bancaria a Portugal

Compartir:

-

EL SENADOR ERNESTO SANZ ASEGURO QUE LA ASIGNACION UNIVERSAL POR HIJO SE GASTA EN EL PACO Y LOS BINGOS

Antes hacían el fuego del asado con el parquet

Por David Cufré -

OPINION

¿Podrá la Asignación Universal convertirse en una política de Estado?

Por José Natanson -

BOUDOU VUELVE A ROMA BUSCANDO LA ADHESION DE INVERSORES CHICOS

Canje, a la conquista de Roma -

REFORMA FINANCIERA, CAIDA DE BANCOS Y DEUDA EN ALZA

Obama ve la salida, no el problema -

OPINION

Salvar a los bancos

Por Alfredo Zaiat

ESCRIBEN HOY

- ALFREDO GARCIA

- Alberto Müller

- Alfredo Zaiat

- Alicia Simeoni

- Cahal Milmo

- Carlos Weitz

- Claudio Scaletta

- Cristian Carrillo

- Darío Pignotti

- David Cufré

- Emilio Ruchansky

- Fernando Bogado

- Gary Vila Ortiz

- Graciela Cutuli

- Guido Piotrkowski

- Guido Saccal

- Gustavo Veiga

- Horacio Eduardo Costantini

- Horacio Gonzalez

- Horacio Verbitsky

- Irina Hauser y

- Jorge Pinedo

- José Maggi

- José Natanson

- Juan Carlos Tizziani

- Juan Manuel Strassburger

- Juan Pablo Bertazza

- Juan Sasturain

- Julieta Goldman

- Julio Cejas

- Julián Varsavsky

- Leandro Arteaga

- Luciano Monteagudo

- Luisa Borovsky

- Maria Gainza

- Mariana Enriquez

- Mariano Dorr

- Mariano Kairuz

- Mario Wainfeld

- Marta Dillon

- Martín Granovsky

- Mercedes Halfon

- Omar Ramos

- Oscar Ranzani

- Osvaldo Bayer

- Pablo Donadio

- Pablo Reinoso

- Pierre Perrone

- Por Katalina Vásquez Guzmán

- Raul Zylbersztein

- Rodrigo Fresán

- Rubén Milito

- Santiago O’Donnell

- Santiago Rodríguez

- Sonia Santoro

- Tomás Lukin

- Werner Pertot

- Yumber Vera Rojas

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.