![]()

![]()

![]() Domingo, 21 de febrero de 2010

| Hoy

Domingo, 21 de febrero de 2010

| Hoy

ECONOMíA › OPINION

A contramano

Por Alfredo Zaiat

Por Alfredo Zaiat

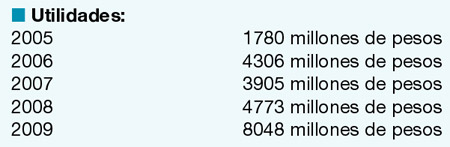

Si la economía crece, las empresas ganan más dinero, se amplía la oferta laboral, el Estado aumenta la recaudación tributaria y se presentan las condiciones para una mejora de las condiciones sociales. En cambio, si la economía ingresa en un período recesivo esas tendencias son opuestas. Este comportamiento es aceptado en términos generales y forma parte de la idea dominante en la sociedad acerca del funcionamiento de la economía. Pero no es necesariamente así. Otro factores intervienen en el desarrollo de las fuerzas productivas que terminan sorprendiendo cuando se interpela a esos análisis superficiales. El sentido común indicaría que en un año donde la economía transitó un cuadro recesivo el sistema financiero debería haber padecido la menor actividad y la caída en la demanda de créditos. Ese declive, por lo tanto, debería tener su reflejo en mediocres resultados en los balances. No ha sido el caso para los bancos que operan en Argentina: en 2009 las ganancias del sistema fueron 70 por ciento superiores a las del año anterior, al sumar 8048 millones de pesos.

El largo lapso de crecimiento económico a tasas elevadas 2003-2008 fue interrumpido por el impacto de la debacle internacional. Pérdidas de puestos de trabajo, retroceso en sectores sensibles del aparato productivo, cierre del financiamiento externo para las empresas privadas y un menor dinamismo en la recaudación impositiva. La política fiscal expansiva actuó de amortiguador de los efectos negativos de esa crisis, logrando que la economía argentina pudiera transitar ese período con muchísimos menos costos que en anteriores shocks externos. En ese complejo escenario, los bancos quedaron en un espacio privilegiado de las penurias generales. Lejos está la situación de quiebra global provocada por un esquema bimonetario y el corralito de depósitos. También quedó en el recuerdo la furia social descargada sobre los frentes tapiados de las entidades. Los bancos restablecieron su imagen y, para satisfacción de sus dueños, recuperaron márgenes de ganancias hasta niveles excepcionales, al ubicarse por encima de los logrados durante los años de la convertibilidad.

Algunas cifras revelan el recorrido de los últimos años y ese desempeño extraordinario en el 2009, según el reciente Informe sobre Banco elaborado por el BCRA:

- Uno de los principales indicadores de solidez y de rentabilidad de los bancos es el resultado final en porcentaje del patrimonio neto (en la jerga, ROE –return on equity–). Esto refleja la rentabilidad de los recursos propios, lo que implica la fortaleza del negocio. El saldo de ese indicador es asombroso: 2009 fue de 19,6 por ciento, cuando en 1996 marcó 4,1 y al año siguiente el 6,3 por ciento, el nivel más alto de la segunda mitad de la década pasada. El ROE del año pasado fue record, superando el máximo de 13,4 por ciento de 2008.

Este comportamiento de los bancos, a contramano de la tendencia general de la economía, se explica por los mayores ingresos obtenidos por los servicios que cobran a sus clientes (comisiones varias, mantenimiento de cuenta, entre otros), que aumentaron un 20 por ciento al pasar de 10.868 a 13.060 millones de pesos de un año a otro. También por la fuerte suba de la tasa para financiamiento, que implicó el ingreso por intereses de 13.916 millones de pesos, un 45 por ciento más que en 2008. En ese rubro se destaca el financiamiento del saldo de las tarjetas de crédito, operación en la que los bancos aplican una tasa promedio del 35 por ciento anual. Otro ingreso relevante contabilizado por los bancos fue el fabuloso aumento de las cotizaciones de los títulos públicos en 2009, mejora que les significó una utilidad de 11.085 millones de pesos, 148 por ciento más que el registrado un año anterior. De esta manera, las ganancias contables acumuladas por el sistema financiero alcanzaron el 2,4 por ciento del activo en 2009, mayor al 1,6 de 2008.

Esta sucesión de cifras revela en forma contundente cómo un sistema financiero que quebró y que antes no servía para impulsar el desarrollo económico continúa, luego de su increíble recuperación, con esa misma característica. En especial, la banca privada, que concentra gran parte de esos resultados e indicadores positivos. Por ejemplo, del total de las utilidades registradas, el 75 por ciento (6109 millones de pesos) le corresponde. En cambio, las entidades públicas, que también contabilizan utilidades, han ejercido una política más amplia en cuanto a estrategias de financiamiento al sector productivo y con márgenes financieros más acotados. De todos modos, forman parte de un sistema global que tiene como marco de funcionamiento la Ley de Entidades Financieras de 1977.

Esa norma y la que dispone la independencia del Banco Central en su Carta Orgánica constituyen el andamiaje legal que permite un recorrido prodigioso de las entidades. Ganancias fáciles y especulativas durante los noventa, bancarrota con el corralito, socialización de las pérdidas con emisión de títulos públicos por la pesificación asimétrica, compensaciones varias y auxilios públicos con líneas de redescuentos en la crisis 2001–2002, y regreso a las ganancias fáciles y especulativas en la administración kirchnerista.

El gobierno de Cristina Fernández tiene el desafío de hacer frente a esa asignatura pendiente en materia de legislación financiera con el objetivo de alterar la estructura de funcionamiento del sistema. A la vez, la nueva gestión en el Banco Central pondrá a prueba su origen heterodoxo en la instrumentación de políticas que definan una reorientación de los recursos de las entidades hacia el financiamiento del sector productivo. Esta tarea está a la vista: los bancos cerraron el año con muy elevados niveles de liquidez. Ese ratio (considerando partidas denominadas en moneda nacional y extranjera) se ubicó en 28,6 por ciento. Y el indicador amplio de liquidez (que incluye la tenencia de Lebac y Nobac no vinculada a operaciones de pases con el BCRA) se ubicó en 41,4 por ciento de los depósitos. Esto significa que los bancos mantienen abultados recursos ociosos para dinamizar la inversión privada mediante el crédito. Este sería uno de los caminos para destinar esos fondos; el otro es el conocido por años, que les permite a los bancos contabilizar ganancias crecientes sin cumplir con su función de intermediario financiero entre el ahorro y la inversión productiva.

Compartir:

-

LA ESTRATEGIA DEL GOBIERNO PARA IMPULSAR EL CRECIMIENTO. EL CREDITO AL SECTOR PRIVADO SERA LA HERRAMIENTA CLAVE

Una apuesta fuerte al motor del financiamiento

Por Roberto Navarro -

LA CGT LE BAJA EL TONO A LA DISCUSION SALARIAL

Prudencia, pero sin pisos ni techos -

OPINION

A contramano

Por Alfredo Zaiat -

EL DESPLAZAMIENTO DE LA GANADERIA A ZONAS MARGINALES POR LA EXPANSION DE LA SOJA

Cómo hacer que la carne siga subiendo

Por Raúl Dellatorre - Pymes con confianza

ESCRIBEN HOY

- Alejandro Soifer

- Alejo Diz

- Alfredo Garcia

- Alfredo Zaiat

- Alicia Simeoni

- Ana Benjamin

- Ariel Dorfman

- Beatriz Vignoli

- Carlos Mathus

- Carlos Rodríguez

- Claudio Scaletta

- Cristian Carrillo

- Darío Aranda

- David Urborne

- Diego Fischerman

- Diego Rubinzal

- Graciela Cutuli

- Guillermo Zysman

- Horacio Bernades

- Horacio Verbitsky

- Immanuel Wallerstein

- Javier Lewkowicz

- José Luis Castiñeira de Dios

- José Maggi

- José Pablo Feinmann

- Juan Forn

- Juan Pablo Bertazza

- Julieta Goldman

- Julio Cejas

- Julio Godio

- Julián Varsavsky

- Laura Vales

- Leonardo Ferri

- Luciano Monteagudo

- Mariana Carbajal

- Mariana Enriquez

- Mariano Kairuz

- Mario Wainfeld

- Martin Kasañetz

- Martín Granovsky

- Martín Pérez

- Mercedes Halfon

- Natali Schejtman

- Nicolas G. Recoaro

- Nora Veiras

- Pablo Donadio

- Patti Smith

- Raúl Dellatorre

- Richard Osley

- Roberto García Moritán

- Roberto Navarro

- Rodrigo Fresán

- Rubén Milito

- Rupert Cornwell

- Santiago O’Donnell

- Silvina Friera

- Victoria Lescano

- Víctor Zenobi

- Werner Pertot

![]()

© 2000-2026 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.